משמעות שובר היומן

שובר יומן הוא מסמך של כל עסקה כספית, המכיל את המידע הדרוש כגון מספר הזיהוי של השובר, תאריך, תיאור העסקה העסקית, סכום העסקה, מיסים חלים, התייחסות לראיות אחרות, חתימת היצרן ו חתימת האדם המורשה, בשימוש רישום העסקה בספרי הארגון.

הֶסבֵּר

- כל עסקה דורשת גיבוי פיזי כלשהו, המהווה בסיס עבורה. הגיבוי הפיזי אינו אלא העדויות התיעודיות המכונות שובר יומן.

- הוא מכיל את המידע עם החשבונית בפועל כראיה. הצד השלישי נותן את החשבונית בפועל. השובר נלקח כבסיס לרישום העסקה הכספית בספרי החשבונות של הארגון.

- מבקרים בדרך כלל בוחנים את השובר כחלק מהליכי הביקורת שלהם.

- שוברי יומן (המכונים גם JV) משמשים לעסקאות שאינן קשורות לעסקה עסקית מהותית, מזומנים, בנקאיים ובימים אחרים. פירוש הדבר ש- JV משמשים לעסקה כגון פחת, רישומי העברה, התאמת רישומים, הפרשות, רישומי צבירה, רכישה ומכירה של רכוש קבוע באשראי, יתרות מחיקה שלא נדרשות יותר וכו '

- ניתן לאתר שוברים אלה בכל מערכת הנהלת חשבונות. מכיוון שעסקאות אלה אינן בעסקאות שגרתיות, מבקרים מבקשים על אלה בעדיפות.

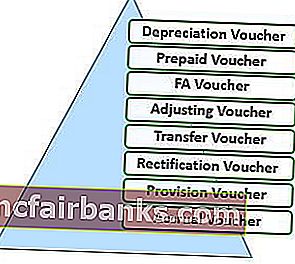

סוגים

- שובר פחת - לרישום הוצאות הפחת לשנה.

- שובר ששולם מראש - לרישום הוצאות ששולמו מראש;

- שובר FA - להקלטת רכישת רכוש קבוע;

- התאמת שובר - להקלטת ערכי הסגירה.

- שובר העברה - להעברת יתרות של חשבון אחד למשנהו.

- שובר תיקון - לתיקון שגיאה.

- שובר הפרשה - למתן הוצאה על בסיס אומדן.

- שובר צבירה - לרישום הכנסות צבירה;

מַטָרָה

- המטרה העיקרית היא תיקון כל עסקה עסקית, שנרשמה שלא כהלכה. כמו כן, המטרה הכפולה היא רישום עסקאות שאינן מכוונות למזומן בספרי החשבונות.

- כל עסקה אינה כרוכה בהכרח בהזרמה. לפיכך, עסקאות כגון פחת נכסים מוחשיים, הפחתות בלתי מוחשיות, מחיקת יתרות חשבונות, התאמת רישומי יומן וכו 'מחייבות שימוש בשוברי יומן.

תכונות

- 1. כתבי העת הם סטנדרטיים

- כל שובר יומן דורש מידע על הדברים הבאים:

- מספר זיהוי

- שם הצד שכנגד

- סכום העסקה

- תאריך העסקה

- חשבונות חיוב ואשראי עם קודי GL (General Ledger)

- עדויות תיעודיות

- תיאור קצר של אופי העסקה שבוצעה.

- כל שובר יומן דורש אישור של אדם מורשה.

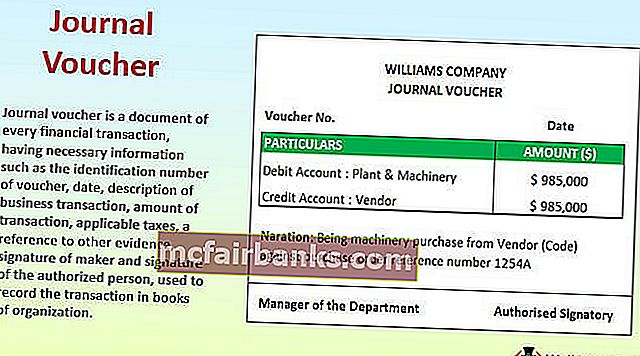

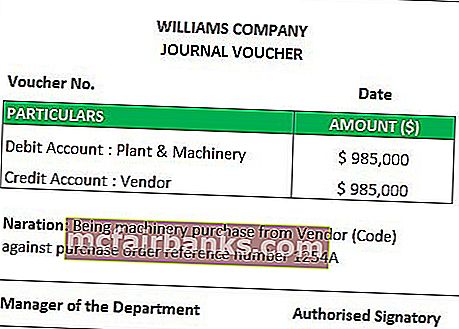

דוגמה לפורמט של שובר יומן

מס '1 - רכישת מכונות

הֶסבֵּר

החברה רכשה מפעלים ומכונות באשראי. מפעל ומכונות הוא חשבון אמיתי באופיו (כלומר, נכס עבור הארגון). לא נהוג שעסק של הארגון ירכוש את המפעל והמכונות מדי יום. מכאן, חברה אינה יכולה להנפיק שובר רכישה. כדי להכין מסמך ברשומות, החברה יכולה להשתמש בשובר יומן המכיל את כל הפרטים לעיל. החשבונית מהספק משמשת כראיה לשובר יומן כאמור.

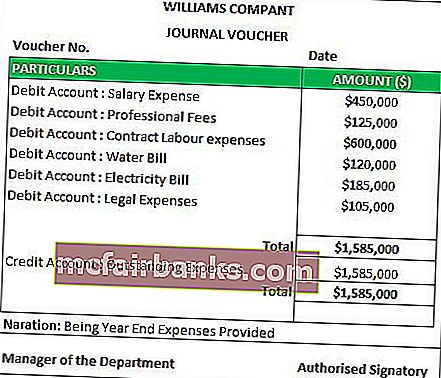

מס '2 - הפרשה להוצאות יוצאות מהכלל

הֶסבֵּר

בסוף כל שנת הנהלת חשבונות, הארגון נדרש לערוך הערכות להוצאות שיהיו רלוונטיות לחלק הסופי של תקופת החשבונאות. לפיכך, יש צורך לבצע הוראות. עם זאת, החשבון בפועל מצד הגורמים הרלוונטיים (אם קיים) מתקבל בתקופת החשבונאות הבאה. העדויות התיעודיות אינן זמינות. לפיכך, שוברי יומן עוזרים לשרת את המטרה. כראיה, מכינים עבודה בה מוצע בסיס הסכומים. ההנחה מבוססת בדרך כלל על ניסיון ההנהלה. מאחר שהתשלום בפועל לא מתבצע וגם לא ניתן לזהות את הספק הרלוונטי, חשבון ההוצאות (האחריות) החוב נזקף לספרי החשבונות.

מסמכים הנדרשים להכנת שובר יומן

- הערות חיוב ושטרות אשראי לכל החזרת רכש או החזרת מכירה

- במקרה של שירותים שסופקו או נרכשו, שטרי חיוב או שטרות אשראי

- חיוב בהוצאה במקרה של הוצאות ששולמו מראש או שטרם נותרו.

- מסמכים לביסוס תיקון כל שגיאה

- ניתן להשתמש בדואר שבילים גם כבסיס לשוברי יומן.

- בסיס עבודה להוראות.

שימוש וחשיבות

- הוא משמש לרישום סוגי עסקאות שאינם מזומנים ולא מסחריים.

- זה עוזר לרואי החשבון להבין את ההשפעה של עסקאות פיננסיות בעסק.

- הוא משמש כראיה להתייחסות עתידית.

- הוא מהווה בסיס לרישומי תיקון.

שובר יומן לעומת כניסה ליומן

- המלים "שובר יומן" ו"כניסה ליומן "משמשות לסירוגין. עם זאת, יש הבדל בין השניים. הראשון הוא התחלה של כל עסקה פיננסית וההשפעה המאוחרת יותר היא בספרי החשבונות.

- רישום יומן נרשם ביומן, כלומר בספרי החשבונות הראשיים, ואילו שוברים הם מסמכי הרישום שנשמרו כראיה לרישום היומן.

- רשומות יומן יכולות להיות פשוטות (כלומר, חיוב אחד ואשראי אחד) או מורכבות (כלומר, חיוב אחד או יותר ו / או זיכוי אחד או יותר). עם זאת, אין הבדל כזה בשוברי יומן. ניתן למשוך כל מספר רשומות יומן משובר יומן אחד.

- השלב הבא אחרי רישום היומן הוא פרסום הערכים בחשבונות מתאימים. מצד שני, השלב הבא בשובר היומן הוא רישום העסקה למערכת.

יתרונות

- כל העסקאות העסקיות נשמרות לפי הסדר הכרונולוגי של התרחשותן.

- זה עוזר לתקן שגיאות.

- זה עוזר לעקוב אחר ההוצאות שאינן במזומן בקלות.

- זה עוזר לסגירת ספרי החשבונות בסוף השנה.

- הוא מספק גיבוי חלק לצורך היפוך רשומות.

- זה עוזר לעמוד בסטנדרטים משמעותיים של דיווח פיננסי שנקבעו על ידי הרשות הרלוונטית.

חסרונות

- החיסרון המשמעותי ביותר הוא בכך שהוא אינו מסוגל למסור את כל המידע במקרה של עסקאות גדולות.

- השובר עצמו לא עוזר לעקוב אחר כל העסקאות הכספיות. יש סיכוי שמעט תנועות מפספסות כדי להירשם. כאן נכנס לתפקיד תפקיד המבקר.

- אין תזרים מזומנים מעורב בעסקה. לפיכך, אם לא מופיעים גילוי נאות בספרי החשבונות, ייתכן שקורא הדוחות הכספיים לא יבין את ההשפעה של כל ההקלטות הללו.

סיכום

שוברי יומן הם תחילת ההקלטה של כל עסקה שאינה במזומן. אלה משפיעים מהותית על הרווחים או ההפסדים של ארגון. עם זאת, רשומות אלה משרתות את מטרת בסיס הצבירה של חשבונאות הארגון. כמו כן, מתעלמים מעסקאות אלה בעת עריכת דוח תזרים המזומנים.