משמעות מכירות ברוטו

מכירה ברוטו היא מדד לסך המכירות של החברה, בין אם מדובר במוצרים או בשירותים או שניהם מדווחים על ידי ישות בתקופה מסוימת, למעט תשואות, קצבאות, הנחות והנחות. זה נקרא גם מכירות בשורה העליונה. במונחים בלתי פורמליים, אנו יכולים לומר כי ההכנסות מהמוצרים הן שהתרחקו מהמדפים והגיעו ללקוחות. זהו ערך ברוטו, כלומר אינו לוקח בחשבון אף אחת מההתאמות.

כיצד לחשב מכירות גולמיות?

סיכמו את ערך החשבונית של כל הפריטים שנמכרו בתקופה מסוימת. חשב את ערך המכירה על סמך מחיר המכירה לפני ניכוי הנחות, הנחות, החזרות או כל סוג של קצבאות. אם נעשה זאת, נגיע לערך המכירות העליון של החברה.

ניתן לייצג את נוסחת המכירות ברוטו לפי להלן -

נוסחת מכירה גולמית = סכום כל הערכים בחשבוניות מכירה

דוגמאות למכירות ברוטו

הבה נבחן דוגמאות לחישוב מכירות ברוטו.

דוגמה מס '1

חישוב מכירות ברוטו מתוך פרטי החשבונית הבאים המפורטים להלן -

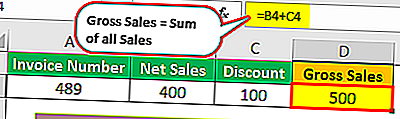

- חשבונית 489 - המכירות נטו היו 400 דולר . עם זאת, ניתנה הנחה של 100 דולר בחשבונית האמורה.

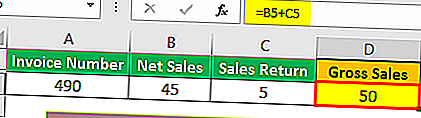

- חשבונית 490 - המכירות נטו לאחר החזרת הסחורה היו 45 דולר . סחורה של 5 דולר הוחזרה.

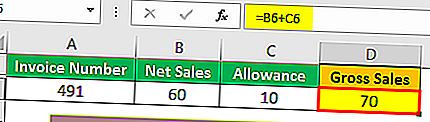

- חשבונית 491 - לנעל היה פגם קטן. לאחר הקצבה שניתנה, הסכום הכולל ששילם הלקוח היה 60 $. קצבה בסך 10 דולר ניתנה ללקוח בגין הליקוי.

פִּתָרוֹן:

ראשית, אנו מחשבים מכירות עבור כל חשבונית.

חשבונית 489

- מכירות גולמיות (חשבונית 489) = מכירות נטו + הנחה

- = 400 $ + 100 $

- = 500 דולר

חשבונית 490

- מכירות גולמיות (חשבונית 490) = מכירות נטו + תשואת מכירות

- = 45 דולר + 5 דולר

- = 50 דולר

חשבונית 491

- מכירות (חשבונית 491) = מכירות נטו + קצבה

- = $ 60 + $ 10

- = 70 דולר

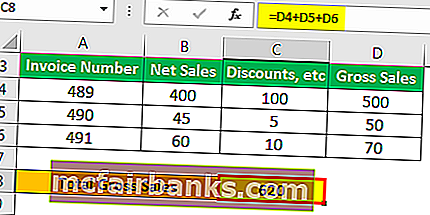

עכשיו הסך הכל יהיה -

- = $ 500 + $ 50 + $ 70

- = 620 דולר

לכן סך המכירות הוא 620 דולר.

דוגמה למכירות גולמיות מס '2

אם חברה רושמת הכנסות ממכירות של 3 מיליון דולר כמכירות, החברה תרשום זאת כמכירות בשורה העליונה.

באותה דוגמה, אם ניקח בחשבון שהחברה מאפשרת הנחה של 1% במכירות, כלומר 30,000 $ ומחזירה 10,000 $ בגין אחריות, החזרות וכו '.

גם כאן, מכירות השורה העליונה יהיו זהות לשלושה מיליון דולר, אך הנתון שייקח בחשבון את כל הגורמים לעיל יהיה מכירות נטו. מכירות נטו, לפיכך, יהיו = $ 3,000,000 - $ 30,000 - $ 10,000 = 2,960,000.

רוב המשקיעים בדרך כלל מתבלבלים עם מונחים כמו מכירות גולמיות, הכנסות ומכירות נטו. בואו ננתח כעת את ההבדלים בין שלושת המונחים.

מכירות גולמיות לעומת הכנסות

מכיוון שמכירות מהגוש העיקרי של סך ההכנסות לחברה, מכירות והכנסות הן שני המונחים המשמשים לרוב להחלפה. אבל יש הבדל קל. הבה נבין זאת בעזרת טבלה המסכמת את ההבדלים בין השניים.

| האב לא | מכירות גולמיות | הַכנָסָה | |

| 1 | זהו סך ההכנסות שמייצרת חברה ממכירות החברה. | סך ההכנסות שנוצרו על ידי חברה; | |

| 2 | מכירות גולמיות = יחידות שנמכרו * מחיר מכירה. | הכנסה = מכירות + הכנסות אחרות | |

| 3 | זה מצביע על יכולת המכירה של החברה בשוק. | הכנסות מעידות על יכולתה של החברה להקצות משאבים, להשקיע כסף ולהרוויח יותר כסף. |

מכירות גולמיות לעומת מכירות נטו

| האב לא | מכירות גולמיות | מכירות רשת | |

| 1 | הם שווי המכירה הכולל ללא ניכויים. | מכירות נטו הן שווי המכירה הכולל לאחר ניכויים מהברוטו. | |

| 2 | זהו נתון 'ברוטו' ומכאן שיהיה ערך רב יותר בהשוואה למכירות נטו. | מכירות נטו הן סך הכל לאחר שנוכו החזרים, הנחות, קצבאות וכו '. | |

| 3 | למותר לציין שזה תלוי במכירות שקרתו במהלך השנה ולא במכירות נטו. | זה תלוי במכירות ברוטו מכיוון שהוא נגזר ממכירות נטו. | |

| 4 | מכירות גולמיות = יחידות שנמכרו * מחיר מכירה. | מכירות נטו = מכירות - כל הניכויים הנדרשים | |

| 5 | הניכויים כוללים הוצאות תפעול, כלומר הוצאות תפעול מנוכות | הניכויים כוללים הוצאות שאינן תפעוליות, כלומר מנוכות הוצאות שאינן תפעוליות | |

| 6 | למרות שהוא נקרא כמכירות בשורה העליונה, זה נותן קצת פחות מדויק ונותן תמונה מטעה של המכירות בפועל של החברה. | זה נותן תמונה הרבה יותר מדויקת של מכירות החברה ומימושן ממכירות. מדד זה מתאים יותר להיקרא מכירות מהשורה הראשונה. |

הצגת מכירות גולמיות בחשבונות

- הם הכותרת הראשונה שאנחנו יכולים לראות בדוח רווח והפסד.

- זה מורכב מכל עסקאות המכירה שבוצעו בתקופה המצוינת בכותרת דוח רווח והפסד, בין אם זה חודשי, רבעוני, חצי שנתי או שנתי.

- הנחות במכירות, הנחות, החזרות וקצבאות מנוכות בשורה הבאה.

- לאחר ניכוי הנחות המכירות, ההחזרים והקצבאות ממכירות ברוטו, נתון האיזון מוצג בשורה השלישית כמכירות נטו.

שימושים

חלק מהשימושים הם כדלקמן:

- הוא משמש לחישוב היקף המכירות השוויוני בו העלויות הופכות להיות שוות להכנסות המכירות.

- הוא משמש לפונקציות ניהוליות וחשבונאיות שונות.

- היעדים נקבעים לצוות המכירות ולאנשי השיווק, לרוב על סמך נתון המכירות ברוטו.

- מדד זה חשוב לעסקים קמעונאיים להגיש החזרי מס מעת לעת.

מגבלות

חלק מהמגבלות הן כדלקמן:

- הערך מטעה מכיוון שכמות נתוני המכירות שהוצגה מוגזמת.

- זהו נתון שאינו כפוף להתאמות כלשהן, רק לאחר מכן ניתן לקבוע את שווי המכירות בפועל. מסיבה זו, אין זה ערך המבוקש ביותר לקבלת החלטות או להגיע למסקנות כלשהן.

- ערך זה רלוונטי רק בענף הצרכנים-קמעונאות בו נעשות מכירות עיקריות.

- שווי המכירה ברוטו מונע מהצרכנים לקבוע.

סיכום

סך כל התקבולים ממכירות של ישות שאינה מושפעת מהתאמות כלשהן הוא מכירות ברוטו. למרות שיש להם את השימושים שלהם בחשבונאות, בהצגה ובתשלום מס, אין בכך שימוש רב לאחר חישוב המכירות נטו. במבט ראשון, זה אולי נראה טוב, אבל זה יכול להיות לפני ההנחות, ההחזרים הכספיים, ההחזרים המכירות וההתאמות המוגזמות, שאחריהן זה אולי לא נראה טוב. מכאן שמכירות נטו הן נתון מכירות תועלתני מעט יותר מכיוון שהוא מייצג את הערך לאחר חשבונאות התאמות.