הגדרת יחס שארפ

יחס שארפ הוא היחס שפיתח ויליאם פ. שארפ ומשמש את המשקיעים במטרה להפיק את התשואה הממוצעת העודפת של התיק על פני שיעור התשואה ללא סיכון, ליחידת התנודתיות (סטיית התקן) של התיק.

הֶסבֵּר

יחס שארפ הוא מרכיב קריטי לסימון התשואה הכוללת בתיק. זהו התשואה הממוצעת שנצברה מעבר לתשואה נטולת הסיכון בהשוואה לסכום הכולל של הסיכון. זוהי דרך לבחון את ביצועי ההשקעה על ידי התאמה לרכיב הסיכון שלה. יחס שארפ מאפיין עד כמה החזר נכס מפצה את המשקיע על הסיכון שנלקח. כאשר משווים שני נכסים לעומת אמת מידה משותפת, אחד עם יחס שארפ גבוה יותר מצוין כהזדמנות השקעה נוחה באותה רמת סיכון.

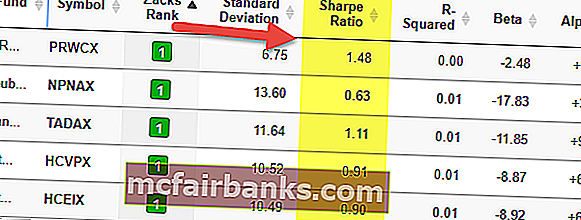

אם תסתכל על הטבלה לעיל, תראה של- PRWCX יש יחס שארפ גבוה יותר של 1.48 והיא הקרן הטובה ביותר בקבוצה שלה.

יחס שארפ, כמו כל מודל מתמטי אחר, מסתמך על דיוק הנתונים שצריך להיות נכון. תוך בחינת ביצועי ההשקעה של נכסים עם החלקה בתשואות, יחס שארפ ייגזר מביצועי נכסי הבסיס ולא מתשואות הקרן. יחס זה יחד עם יחסי טריינור ואלפאז של ג'זון משמשים לעיתים קרובות לדרג את הביצועים של תיקים שונים או מנהלי קרנות.

נוּסחָה

בשנת 1966, ויליאם שארפ פיתח את היחס הזה, שבמקור כינו אותו יחס "תגמול לשינוי" לפני שהחל לקרוא לו יחס שארפ על ידי אנשי אקדמיה ומפעילים פיננסיים הבאים. זה הוגדר בדרכים מרובות עד שבסופו של דבר הוא הותווה להלן:

נוסחת יחס שארפ = (תשואה צפויה - שיעור תשואה ללא סיכון) / סטיית תקן (תנודתיות)

חלק מהמושגים שאנו נדרשים להבנתם הם:

- החזרות - ההחזרות יכולות להיות בתדרים שונים כגון יומי, שבועי, חודשי או שנתי כל עוד ההתפלגות מתפזרת כרגיל מכיוון שניתן לחדש את ההחזרות הללו כדי להגיע לתוצאות מדויקות. מצבים חריגים כמו פסגות גבוהות יותר, הטיה בהתפלגות יכולים להיות אזור בעייתי ביחס שכן סטיית התקן אינה בעלת אותה יעילות כאשר קיימים נושאים אלה.

- שיעור תשואה ללא סיכון - זה משמש כדי להעריך אם מקבלים פיצוי נכון עבור הסיכון הנוסף שנגרם בגלל הנכס המסוכן. באופן מסורתי, שיעור התשואה ללא הפסד כספי הוא ניירות הערך הממשלתיים עם הזמן הקצר ביותר (למשל שטר האוצר האמריקני). בעוד שגרסה כזו של אבטחה היא בעלת התנודתיות הנמוכה ביותר, ניתן לטעון כי ניירות ערך כאלה צריכים להתאים לניירות ערך אחרים בעלי משך שווה ערך.

- סטיית תקן - מדובר בכמות המבטאת כמה יחידות ממכלול נתון משתנה מהממוצע הממוצע של הקבוצה. לאחר חישוב תשואה עודפת זו על פני התשואה נטולת הסיכון, יש לחלק אותה בסטיית התקן של הנכס המסוכן הנמדד. מספר גדול יותר, אטרקטיבי ההשקעה תופיע מנקודת מבט של סיכון / תשואה. עם זאת, אלא אם כן סטיית התקן גדולה משמעותית, ייתכן שרכיב המינוף לא ישפיע על היחס. ניתן גם להכפיל את המונה (החזרה) וגם את המכנה (סטיית התקן) ללא בעיות.

דוגמא

לקוח 'A' מחזיק כיום בתיק השקעה של 450,000 $ בתיק עם תשואה צפויה של 12% ותנודתיות של 10%. לתיק היעיל תשואה צפויה של 17% ותנודתיות של 12%. שיעור הריבית ללא סיכון הוא 5%. מהו יחס שארפ?

נוסחת יחס שארפ = (תשואה צפויה - שיעור תשואה ללא סיכון) / סטיית תקן (תנודתיות)

יחס שארפ = (0.12-0.05) /0.10 = 70% או 0.7x

חישוב יחס Sharpe ב- Excel

עכשיו כשאנחנו יודעים איך הנוסחה עובדת, בואו נחשב את יחס שארפ באקסל.

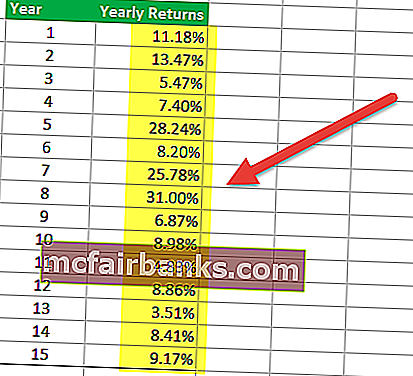

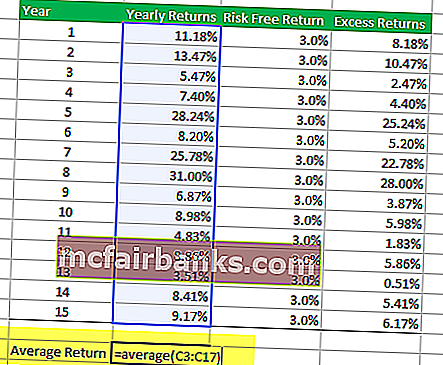

שלב 1 - קבל את ההחזרות בפורמט הטבלאי

השלב הראשון כולל התארגנות להחזר התיק של קרן הנאמנות אותה ברצונך לנתח. פרק הזמן יכול להיות חודשי, רבעוני או שנתי. הטבלה שלהלן מספקת תשואות שנתיות של קרן נאמנות.

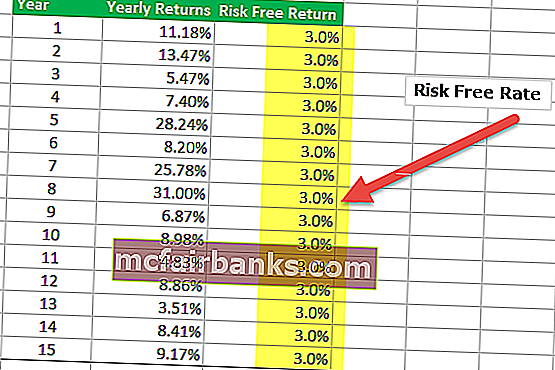

שלב 2 - קבל פרטים על החזר ללא סיכון בטבלה

בטבלה זו להלן הנחתי שההחזר ללא סיכון הוא 3.0% לאורך 15 שנים. עם זאת, שיעור ללא סיכון עשוי להשתנות בכל שנה ועליך לשים את המספר כאן.

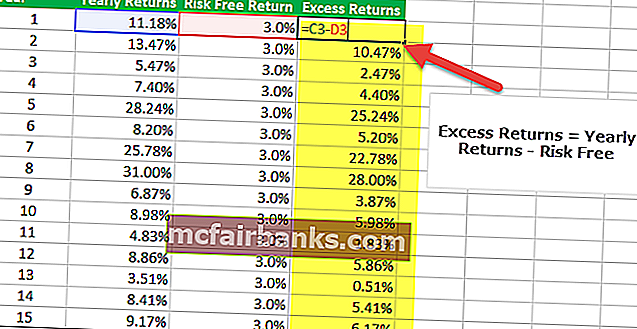

שלב 3 - מצא עודף החזר

השלב השלישי בחישוב יחס שארפ באקסל הוא איתור התשואות העודפות של התיק. במקרה שלנו, התשואה העודפת היא ההחזר השנתי - תשואה ללא סיכון.

שלב 4 - מצא את ממוצע ההחזרים השנתיים.

השלב הרביעי בחישוב יחס שארפ באקסל הוא איתור ממוצע התשואות השנתיות. תוכלו להשתמש בנוסחת ה- Excel AVERAGE כדי למצוא את ממוצע התיקים. בדוגמה שלנו אנו מקבלים תשואה ממוצעת של 12.09%.

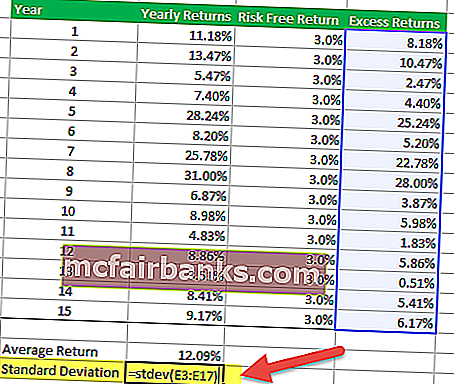

שלב 5 - מצא סטיית תקן של ההחזרים העודפים

על מנת למצוא את סטיית התקן של תשואות עודפות, תוכלו להשתמש בנוסחת ה- Excel STDEV כמפורט להלן.

שלב 6 - חישוב יחס שארפ

השלב האחרון לחישוב יחס שארפ באקסל הוא חלוקת ההחזר הממוצע בסטיית התקן. אנו מקבלים את היחס = 12.09% / 8.8% = 1.37x

אנו מקבלים את היחס = 12.09% / 8.8% = 1.37x

יתרונות השימוש ביחס שארפ

מספר 1 - יחס Sharpe מסייע בהשוואה וניגודיות של תוספת נכסים חדשה

הוא משמש להשוואת השונות של מאפייני החזר הסיכון הכוללים של התיק בכל פעם שמתווסף אליו נכס חדש או סוג נכס.

- לדוגמא, מנהל תיקים שוקל להוסיף תוספת של הקצאת קרנות סחורות לתיק ההשקעות הקיים שלו 80/20 של מניות שיש להן יחס שארפ של 0.81.

- אם ההקצאה של התיק החדש היא 40/40/20 מניות, אגרות חוב והקצאת קרנות חוב, יחס שארפ עולה ל 0.92.

זו אינדיקציה שלמרות שההשקעה בקרנות הסחורות הינה תנודתיות כחשיפה עצמאית, במקרה זה, היא מובילה למעשה לשיפור במאפיין החזר הסיכון של התיק המשולב, וכך מוסיפה יתרון של פיזור לנכס אחר בכיתה לתיק הקיים. חייבת להיות מעורבת ניתוח מדוקדק, כי ייתכן שיהיה צורך להקצות את הקצאת הקרנות בשלב מאוחר יותר אם יש לה השפעה שלילית על בריאות התיק. אם תוספת ההשקעה החדשה מובילה להפחתת היחס, אין לכלול אותה בתיק.

# 2 - יחס שארפ מסייע בהשוואת החזר סיכונים

יחס זה יכול גם לספק הנחיות האם התשואות המוגזמות של תיק נובעות מקבלת החלטות זהירות בהשקעה או כתוצאה מסיכונים מופרזים שנלקחו. למרות שקרן או תיק בודדים יכולים ליהנות מתשואות גבוהות יותר מעמיתיה, זו השקעה סבירה רק אם התשואות הגבוהות יותר אינן באות בסכנות מוגזמות. ככל שיחס השארפ של תיק גדול יותר, כך הביצועים שלו מביאים בחשבון את מרכיב הסיכון. יחס שארפ שלילי מצביע על כך שהנכס הנמוך בסיכון נמוך יותר יניב ביצועים טובים יותר מהנייר ערך שמנותח.

הבה ניקח דוגמא להשוואת סיכונים ותשואות.

נניח שהתיק A היה או צפוי להיות בשיעור תשואה של 12% עם סטיית תקן של 0.15. בהנחה שתשואת אמת מידה של כ -1.5%, שיעור התשואה (R) יהיה 0.12, Rf יהיה 0.015 ו- 'יהיה 0.15. היחס נקרא כ (0.12 - 0.015) /0.15 שמחושב ל 0.70. עם זאת, מספר זה יהיה הגיוני בהשוואה לתיק אחר שאומרים תיק 'B'

אם תיק 'B' מראה השתנות רבה יותר מאשר תיק 'A' אך בעל תשואה זהה, תהיה לו סטיית תקן גדולה יותר עם אותו שיעור תשואה מהתיק. בהנחה שסטיית התקן לתיק B היא 0.20, המשוואה נקראת כ (0.12 - 0.015) / 0.15. יחס שארפ לתיק זה יהיה 0.53 שהוא נמוך יותר בהשוואה לתיק 'A'. יתכן שזו לא תוצאה מדהימה, בהתחשב בעובדה ששתי ההשקעות הציעו את אותה התשואה, אך ל- B היה כמות גדולה יותר של סיכון. ברור שזו שיש בה פחות סיכון להציע אותה תשואה תהיה אפשרות מועדפת.

ביקורות על יחס שארפ

יחס שארפ מנצל את סטיית התשואות הסטנדרטית במכנה כחלופה לסיכוני התיקים הכוללים, מתוך הנחה שהתשואות מחולקות באופן שווה. בדיקות עבר הראו כי תשואות מנכסים פיננסיים מסוימים עשויות לסטות מהתפלגות רגילה, וכתוצאה מכך פרשנויות רלוונטיות ליחס שארפ מוטעות.

ניתן לשפר את היחס הזה על ידי מנהלי קרנות שונים המנסים להגביר את התשואה לכאורה המותאמת לסיכון שניתן לבצע כמפורט להלן:

- הגדלת משך הזמן שיימדד : זה יביא לסבירות נמוכה יותר של תנודתיות. למשל, סטיית התקן השנתית של התשואות היומיות היא בדרך כלל גבוהה יותר מאשר התשואות השבועיות, שבתורן גבוהה מזו של התשואות החודשיות. משך זמן רב יותר, תמונה ברורה יותר יש לכלול גורמים חד פעמיים שיכולים להשפיע על הביצועים הכוללים.

- הרכבת התשואות החודשיות אך חישוב סטיית התקן למעט תשואה חודשית מורכבת זו שחושבה לאחרונה.

- כתיבת החלטות מכירה וקנייה מחוץ לכסף של תיק: אסטרטגיה כזו עשויה להגדיל את התשואות על ידי גביית פרמיית האופציות מבלי להשתלם למשך מספר שנים. אסטרטגיות הכוללות תיגר על סיכון ברירת המחדל, סיכון הנזילות או צורות אחרות של סיכונים רחבים, באותה יכולת לדווח על יחס שארפ מוטה כלפי מעלה.

- החלקת תשואות: שימוש במבנים נגזרים מסוימים, סימון לא סדיר לשוק של נכסים פחות נזילים, או שימוש במודלי תמחור מסוימים הממעיטים בערך רווחים או הפסדים חודשיים, יכולים להפחית את התנודתיות הצפויה.

- ביטול תשואות אקסטרים: תשואות גבוהות מדי או נמוכות מדי יכולות להגדיל את סטיית התקן המדווחת של כל תיק מכיוון שהוא המרחק מהממוצע. במקרה כזה, מנהל קרן עשוי לבחור לחסל את הקצוות הקיצוניים (הטובים והגרועים ביותר) בכל חודש כדי להחזיר את סטיית התקן ולהשפיע על התוצאות מכיוון שמצב חד פעמי כזה יכול להשפיע על הממוצע הכללי.

יחס שארפ לפני האנטה והפוסט

יחס שארפ תוקן מספר פעמים, אך שתי צורות כלליות שהיו בשימוש הן ex-ante (חיזוי תשואה ושונות עתידית) ו- ex-post (ניתוח של שונות תשואה בעבר).

- תחזיות יחס שארפ מראש הן פשוטות לאומדן דפוסים לאחר תצפיות על ביצועי העבר של פעילויות השקעה דומות.

- יחס שארפ שלאחר המידה מודד כמה גבוהים היו התשואות, לעומת כמה מגוונות התשואות היו בפרק זמן נתון. באופן ספציפי יותר, זהו היחס בין התשואות הדיפרנציאליות (ההפרש בין תשואות ההשקעה לבין השקעת אמת מידה) לעומת השונות ההיסטורית (סטיית התקן) של אותם תשואות.

סיכום

יחס שארפ הוא מדד סטנדרטי לביצועי התיק. בשל פשטותו וקלות הפרשנות שלו, זהו אחד האינדקסים הפופולאריים ביותר. למרבה הצער, רוב המשתמשים שוכחים את ההנחות המביאות לתוצאה בלתי הולמת. כדאי לשקול לבדוק את חלוקת התשואות או אימות התוצאות במדדי ביצוע שוות לפני שתגיע להחלטה בשוק.