הגדרת קרן נאמנות

קרן נאמנות היא סוג של קרן השקעות המנוהלת באופן מקצועי על ידי משקיעים על ידי איגום כסף ממשקיעים מרובים לצורך ייזום השקעה בניירות ערך המוחזקים באופן אינדיבידואלי כדי לספק רמת נזילות משופרת, פיזור גדול יותר, רמת סיכונים נמוכה יותר, וכו '

סקירה כללית

קרן נאמנות הינה מאגר השקעות המנוהל באופן מקצועי לצורך רכישת ניירות ערך שונים והשיא שלהן לתיק חזק שיציע תשואות אטרקטיביות מעבר לתשואות ללא סיכון המוצעות כיום על ידי השוק. קרן נאמנות היא מוצר פיננסי שמשקיע במניות או באג"ח. להחזיק בקרן נאמנות זה כמו לקבל פרוסת תפוח קטנה יותר. המשקיעים מקבלים יחידות מהקרן ביחס להשקעותיהם. נניח שלקרן נאמנות יש סך נכסים של 5000 $ ומישהו ישקיע 500 $, הוא / היא יקבלו 10% יחידות מהקרן.

מקור : נאמנות

יתרונות קרן נאמנות

ישנם יתרונות שונים של השקעה בקרנות נאמנות כגון:

- רמת הגיוון הגבוהה יותר מאז סל התיק מכוונת להפצת ההשקעה במטרה להציע הגנה מפני סיכוני ריכוז

- הם מספקים נזילות קבועה כיוון שבעלי המניות בקרנות פתוחות ונאמני השקעות יחידות עשויים למכור את אחזקותיהם בחזרה לקרן במרווחי זמן קבועים במחיר השווה ל- NAV של אחזקות הקרן.

- מנוהל על ידי משקיעים מקצועיים בעלי ניסיון עשיר בהשקעות ויכולים להבין את עצבי השוק.

- מכיוון שקרנות נאמנות מוסדרות על ידי גוף ממשלתי, כלומר AMFI בהודו, הוא מציע הגנה ונוחות למשקיעים לפני ששוקלים הזדמנות השקעה.

- כל קרנות הנאמנות נדרשות לדווח על אותה רמה של מידע למשקיעים, מה שמקל יחסית על ההשוואה במקרה של פיזור.

- קרנות אלה מספקות דיווחים קבועים על ביצועיהם והן זמינות בקלות באינטרנט להבנת מגמות העבר כמו גם האסטרטגיות המיושמות.

מבנים של קרנות נאמנות

ישנם 3 מבנים עיקריים של קרנות נאמנות:

מספר 1 - קרנות נאמנות סגורות

קרנות אלה מנפיקות מניות לקהל הרחב רק פעם אחת במהלך ההנפקה הראשונית. המניות רשומות בבורסה וניתן למכור מניות רק למשקיע אחר בשוק ולא לקרן. המחיר שמשקיעים יכולים לצבור עבור השקעתם עשוי להיות שונה מה- NAV ויכול להיות ב"פרמיה "או ב"הנחה" של ה- NAV.

מס '2 - קרנות נאמנות פתוחות

מרבית קרנות הנאמנות הקיימות שייכות לקטגוריה זו מאחר והן מאפשרות למשקיעים לסחור ביחידות בכל נקודת זמן ב- NAV (שווי נכס נקי). תמ"א זה של הקרן מחושב על בסיס מחיר ניירות הערך בתיק. יתרונות כאלה מציעים יתרונות למשקיעים לשיפור התשואות במהלך השווקים השוריים או לפירוק רלוונטי בתנאי שוק רעועים.

# 3 - קרנות השקעה יחידות

נאמנויות אלה מנפיקות מניות רק פעם אחת עם הקמתן, כאשר התיק הכולל נותר ללא שינוי. לרוב יש להם אורך חיים מוגבל לפיו המשקיעים יכולים לפדות מניות ישירות מהקרן בכל נקודת זמן או לבחור לבחור להמתין עד לסיום הנאמנות. בקרנות כאלה אין שירותים של מנהל קרנות מקצועי.

מדוע להשקיע בקרן נאמנות?

אנשים, תאגידים, אנשי עסקים קטנים וכו 'המעוניינים להשקיע בשוק המניות אך אין להם מומחיות וזמן לכך יכולים להשקיע באמצעות קרן נאמנות. כמה יתרונות מרכזיים של השקעה ב- MF

# 1 - ניהול מקצועי

"מנהל התיקים" משקיע כסף מטעם המשקיע באחריות לגדל אותו ולהרוויח רשות בעלי יחידות. אז המשקיעים לא צריכים להיות מומחים ביסודות מניות או טכניקות בשוק. מנהל התיקים מבצע מחקר כדי לחשוף רעיונות חדשים למניות רווחיות. הוא מפקח על פעילויות כלכליות באזורים / מדינות ובהתאם הוא מחליט על חשיפות ההשקעה שלו.

רובכם מכירים את וורן בופה. הוא מנהל אגדי שעולה על מדד השוק במשך שנים רבות. הוא הפעיל הערכות שווי וגישה איכותית להשקעה. נדון בסגנונות השקעה שונים בסעיף שלהלן.

# 2 - גיוון

קרן נאמנות מספקת פיזור על ידי השקעה במגוון מניות. דמיין שאתה רוצה לקנות מניה של גוגל שתעלה לך ~ 800 $ למניה אחת כך שהיא יקרה. עכשיו חשוב להשקיע 800 דולר ב- MF, המחזיקה במניות גוגל יחד עם מניות רבות אחרות. זהו יתרון חשוב מאוד בהשקעה באמצעות MF.

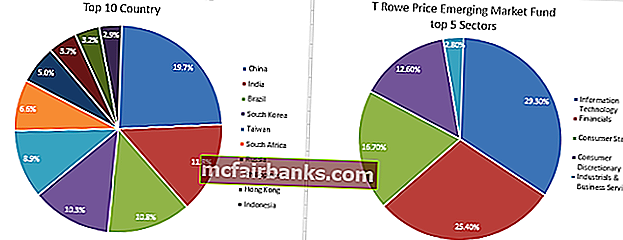

תיק אופייני מחזיק בין 40-100 מניות בהתאם למטרת המנהל. מנהל משקיע במניות של תעשיות או מדינות שונות כדי להפחית את הסיכון לאבד את הכסף. ראה להלן דוגמה לקרן T Rowe Price עבור שוק הפיתוח.

מקור: T.Rowe

הקרן השקיעה יותר מ -80% מהכסף בעשרת המדינות המובילות כמו סין, הודו וברזיל וכו '. באופן דומה, במגזרים שונים עם הגבוה ביותר בתחום ה- IT, הכספים והצרכים הצרכניים. זה מספק גיוון למשקיעים עם פחות כסף.

# 3 - נזילות

השקעה בקרן נאמנות יכולה להיחשב כקרובה יותר להחזקת מזומנים מכיוון שמשקיעים יכולים למכור את היחידות בכל עת ולקבל מזומנים. מנהל התיקים תמיד ישמור על מזומנים לצורך דרישות הפדיון. אז אם תבצע הזמנת מכירה היום, תקבל מזומנים ביום או יומיים הקרובים. מסמכי הקרן מציינים בדרך כלל את תקופת ההסדר, למשל T + 2 פירושו יומיים מיום המסחר (T). מנהל תיקים גם משקיע חלק מכסף במניות שהוא יכול למכור בקלות כדי לעמוד בבקשות לפדיון.

מס '4 - קלות השקעה ומשתלמות

השקעה ב- MF הפכה פחות כואבת עם השנים בעזרת טכנולוגיה. כל אחד יכול לקנות קרן פשוט על ידי ביקור בקרן או באתר המתווך. אפשר לקנות ולמכור MF ולבצע משימות כמו יצירת הצהרה, ביצוע השקעות מצטברות בלחיצת כפתור.

השקעה בקרן נאמנות אינה יקרה במיוחד. לפתיחת חשבון סכום מינימלי יכול להיות 1000 דולר או פחות. עבור רכישות מצטברות הסכום המינימלי הוא 100 דולר. כמו כן, למשקיעים יש אפשרות להשקיע בקרן באמצעות אפשרויות כמו השקעה שיטתית או משיכה אשר יוכלו לשמש לחיסכון רגיל או לעמידה בהוצאות.

יעדי ההשקעה של קרן הנאמנות

השכלה או נישואים בקולג 'לילדים, תכנון פרישה או הוצאות רפואיות הם חלק מהדברים שרבים מאיתנו מתכננים במהלך חיי העבודה שלנו. ברצוני לרשום להלן כמה יעדי השקעה של קרנות נאמנות שעשויות לעזור לקוראים בקבלת החלטת השקעה.

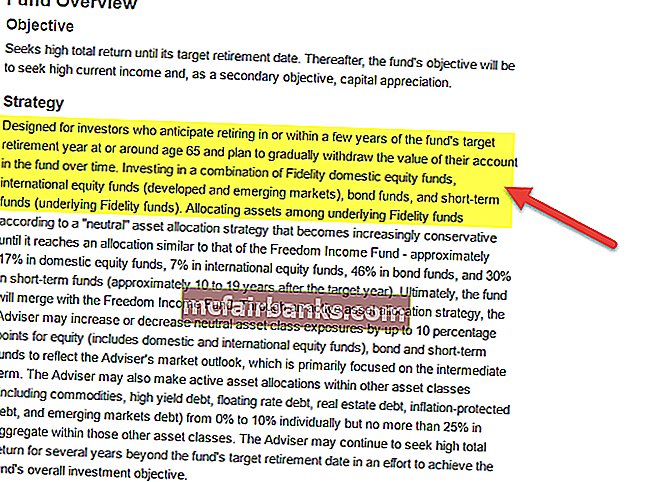

מספר 1 - השקעה מבוססת מטרה

זוהי מטרת ההשקעה העליונה של קרנות נאמנות. כאמור לעיל, ניתן לתכנן הוצאות עתידיות ולהשקיע בהתאם. מתחמי קרנות רבים מציעים "קרנות תאריך יעד" או "קרן קרן" בהתאמה אישית, אשר בעצם מקצה את הנכסים למניות השקעות אג"ח. ההבדל בין שניים הוא שהקרנות למועד היעד אינן שיקול דעת, כלומר המשקיע יכול להשקיע רק באחת מהתוכניות הקיימות ואינו יכול לבחור את החשיפה בהתאם לצרכיו. קרן הכספים יכולה להיות דינמית ומשקיעה בהתאם לתמהיל נכסי היעד המתאים למשקיעים לאחר בחינת פרופיל הסיכון וההתחייבויות שלו וכו '.

עם זאת, התערובת תתאזן מחדש כאשר המחזיק מתקרב לתאריך היעד. הכלל הבסיסי הוא להשקיע יותר כסף במניות וככל שמחזיק מזדקן; להקצות יותר כסף לקרנות נאמנות חוב, למשל במשקיע בן 30 צריך להשקיע 30% בחוב ו -70% במניות (זהו כלל אגודל).

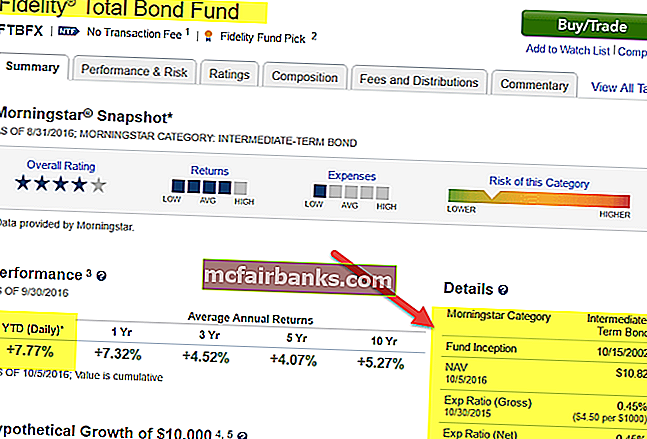

מקור: Fidelity.com

צמיחת השקעות

יעדי השקעה בקרנות נאמנות רבות כוללים את מודל צמיחת ההשקעות. משקיעים אשר מוכנים לפנסיה ומחפשים תשואות אגרסיביות יכולים לעשות זאת על ידי נטילת סיכון נוסף. קרן נאמנות המספקת יעד זה משקיעה כסף בחברות שצומחות במהירות כמו חברות קטנות או חברות בעלות מגמות חיוביות במחיר המניות (תנופת מחיר) וכו '.

חסכון במס

חיסכון במס הוא גם אחד ממטרות ההשקעה הפופולריות של קרן נאמנות. לרוב לקוחות אמידים, משקיעים מוסדיים ותאגידים מטרתם למזער את הוצאות המס. מיסים יכולים לאכול תשואות מה שהופך אותו לשלילי או טריוויאלי. אם מציינים את החשיבות של החזרות לאחר מס, מוצרים מעטים יכולים לעזור למשקיעים להשיג את 'אלפא המס'. מוצרים אלה נבנים על ידי שילובים של קרנות הון, קרנות אינדקס או תעודות סל ומניות או אג"ח. בדרך כלל חשבון אישי מטופל על ידי מנהל השקעות שמכיר את השלכות המס לטווח הארוך והקצר. קנייה ומכירה מונעות מרווחי אלפא ממס.

נניח שאתה מחזיק בקרן A וקרן B אז

- אם יש לך רווחי הון בשתי ה- A&B, תחויב במס עבור שניהם במס הכנסה חל.

- אם יש לך רווח הון ב- A והפסד ב- B, אתה יכול לקזז את ההפסדים כנגד הרווחים של A ובכך להפחית את חבות המס.

לפיכך, על ידי לקיחת חשיפות מתאימות, ניתן למטב את הוצאות המס לייצור רווחים כוללים בחשבון.

סיכום

השקעה בקרן נאמנות היא מדע וניסיתי להתייחס לחלק מהז'רגון והטכניקות בסעיפים לעיל. בהמשך לזרם, המשקיעים יכולים לפעול על פי כללי השקעה בסיסיים כמו

- גיל ההשקעה מחליט על הקצאה בהון, בחובות או בקרנות חלופיות. צעיר יותר אתה יכול להשקיע אי שוויון.

- הערכת התחייבויות והוצאות עתידיות

- סובלנות לסיכון - למשל יכולת נטילת סיכונים גבוהה ואז להשקיע בצמיחה אגרסיבית או בקרנות חלופיות עמוקות

- בחרו MF שמתאים לצרכים שלכם

- בנה תיק מגוון - הקצה כסף לכל סוג של קרנות

- לפקוח עין על הביצועים וכו '.