נוסחה לחישוב מכירות ברוטו

מכירות גולמיות מתייחסות למכירות הכוללות של החברה. זהו הנתון שהתקבל לפני ניכוי הנחות והחזרות מכירות מלקוחות. עבור ההגעה לנתון המכירות ברוטו, כל חשבוניות המכירה מצטברות. הנוסחה לחישוב מכירות ברוטו היא מתחת -

מכירות גולמיות = סך כל המכירותשלב אחר שלב חישוב מכירות ברוטו

ניתן לחשב מכירות גולמיות על ידי הוספת כל חשבוניות המכירה.

במקרים מסוימים, יש לנו את נתון המכירות נטו. במקרה כזה ניתן לחשב מכירות ברוטו על ידי הוספת פריטים מסוימים. השלבים להגיע למכירות ברוטו אם ניתנות מכירות נטו הם:

- שלב 1: יש הנחות מסוימות על הסחורה שנמכרה. הוסף הנחות אלה לנתון המכירות נטו. למשל, נניח שהנחה היא 20 דולר, ונתון המכירות הנקי הוא 80 דולר. במקרה כזה, המכירות ברוטו הן 80 דולר +20 דולר = 100 דולר.

- שלב 2: לאחר מכן, בררו את ערך החזר המכירות, שהוא ערך הסחורה שהוחזרה. הוסף זאת למכירות נטו.

- שלב 3: בררו את שווי קצבאות המכירה. קצבת מכירה היא סכום ההנחה הזמין במכירות עקב ליקויים קלים. הוסף ערך זה למכירות נטו.

מכירות גולמיות = מכירות נטו + הנחה + החזר מכירות + קצבאות מכירה

דוגמאות

ניתן להוריד תבנית Excel זו של נוסחת מכירות ברוטו כאן - תבנית Excel של נוסחת מכירות ברוטודוגמה מס '1

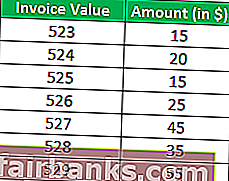

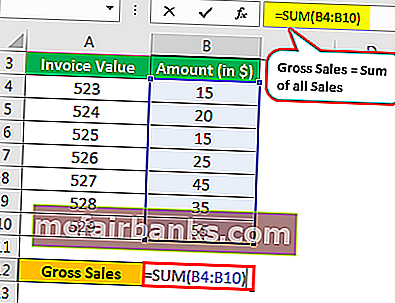

Candies Inc. הינה חנות מתוקים המוכרת שוקולדים וסוכריות. זה מבצע מכירות מסוימות בינואר. בעל החנות רוצה שהחשבונאות תהיה מעודכנת. הוא רוצה שתחשב את המכירות ברוטו על סמך החשבוניות הבאות:

פִּתָרוֹן:

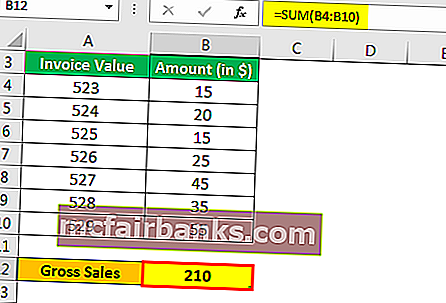

עלינו פשוט להוסיף את הערך של כל החשבוניות כדי להגיע לנתון המכירות ברוטו:

- מכירות גולמיות = $ 15 + $ 20 + $ 15 + $ 25 + 45 + $ 35 + $ 55

חישוב המכירות ברוטו יהיה -

- מכירות גולמיות = 210 דולר

מכאן שמכירות ברוטו לחודש ינואר הן 210 דולר.

דוגמה מס '2

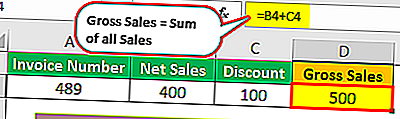

פטריק בע"מ הינה חנות נעליים. אתה נדרש לחשב את המכירות ברוטו מהפרטים הבאים:

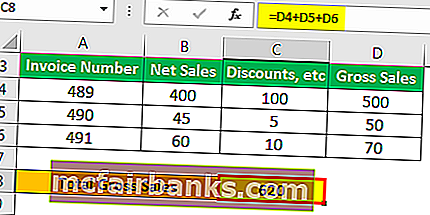

חשבונית 489 - המכירות נטו היו 400 דולר . עם זאת, ניתנה הנחה של 100 דולר בחשבונית האמורה.

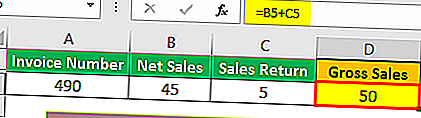

חשבונית 490 - המכירות נטו לאחר החזרת הסחורה היו 45 דולר . סחורה של 5 דולר הוחזרה.

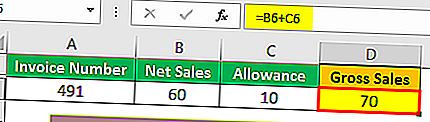

חשבונית 491 - לנעל היה פגם קטן. לאחר הקצבה שניתנה, הסכום הכולל ששילם הלקוח היה 60 $. קצבה בסך 10 דולר ניתנה ללקוח בגין הליקוי.

פִּתָרוֹן:

ראשית, אנו נחשב מכירות ברוטו עבור כל חשבונית. ואז נחשב את סך המכירות ברוטו.

מכירות ברוטו (חשבונית 489)

- מכירות גולמיות (חשבונית 489) = מכירות נטו + הנחה

- = 400 $ + 100 $

- = 500 דולר

מכירות ברוטו (חשבונית 490)

- מכירות גולמיות (חשבונית 490) = מכירות נטו + תשואת מכירות

- = 45 דולר + 5 דולר

- = 50 דולר

מכירות גולמיות (חשבונית 491)

- מכירות גולמיות (חשבונית 491) = מכירות נטו + קצבה

- = $ 60 + $ 10

- = 70 דולר

כעת סך המכירות ברוטו יהיה -

- סה"כ מכירות גולמיות = 500 $ + 50 $ + 70 $

- = 620 דולר

לכן סך המכירות הוא 620 דולר.

דוגמה מס '3

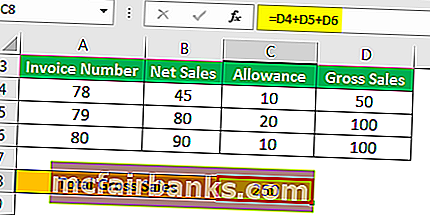

טראמפ בע"מ הינה חברה שמוכרת בד. זה נותן לך את נתוני המכירות הבאים לחודש דצמבר באמצעות זה לחשב את המכירות ברוטו:

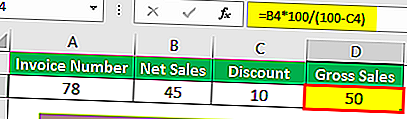

חשבונית 78 - המכירות נטו הן 45 דולר . זה נתן 10% הנחה.

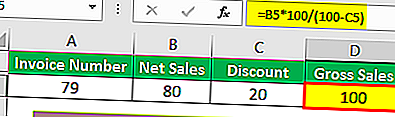

חשבונית 79 - לאחר הנחה של 20% , המכירות נטו היו 80 דולר.

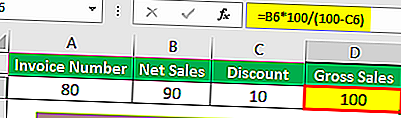

ואני Nvoice 80 - אחרי הנחה של 10% , המכירות נטו היו 90 $.

פִּתָרוֹן:

מכירות גולמיות (חשבונית 78)

- מכירות ברוטו (חשבונית 78) = 45 $ * 100/90

- = 50 דולר

מכירות גולמיות (חשבונית 79)

- מכירות גולמיות (חשבונית 79) = $ 80 * 100/80

- = 100 דולר

מכירות גולמיות (חשבונית 80)

- מכירות ברוטו (חשבונית 80) = $ 90 * 100/90

- = 100 דולר

סך המכירות הגולמיות של טראמפ בע"מ לחודש דצמבר יהיה -

- סה"כ מכירות גולמיות = $ 50 + $ 100 + $ 100

- = 250 דולר

סך המכירות הגולמיות לחודש דצמבר הוא 250 דולר

דוגמה מס '4

קלינטון בע"מ הינה סוחר המוכר רהיטים. זה מבצע מכירות מסוימות בינואר. יש לה את המדיניות להעניק הנחה של 10% על המכירות אם התשלום מתבצע תוך 10 ימים מיום המכירה. המכירות נטו לחודש ינואר הן 95,000 $. תשלום לפני 10 ימים מתבצע על 50% מהמכירות ברוטו. חשב את מספר המכירות ברוטו.

פִּתָרוֹן:

תן לסך המכירות ברוטו לחודש ינואר להיות $ 100 (הנחה) .

אם התשלום בגין 50% מהמכירות ברוטו מתבצע לפני 10 ימים, הרי שהמכירות ברוטו שתשלומן מתבצע מוקדם הן 50 $ (50% * $ 100)

הנחה = 10% * 50 $

= 5 דולר

מכירות נטו (עליה ניתנת הנחה) = $ 50 - $ 5

= 45 דולר

סכום המכירות הנקי הכולל שלא ניתנת בו הנחה יהיה זהה לסכום המכירה ברוטו, שהוא 50 $

- סה"כ מכירות נטו = 50 $ + 45 $

- = 95 דולר

לפיכך, בהנחה שמכירות גולמיות בסך 100 דולר, מכירות נטו הן 95 דולר. עלינו לחשב את המכירות ברוטו בהינתן מכירות נטו של 95,000 $.

- מכירות ברוטו בפועל = 95,000 $ * 100/95

- = 1,00,000 $

לפיכך, סך המכירות ברוטו הוא 1,00,000 $.

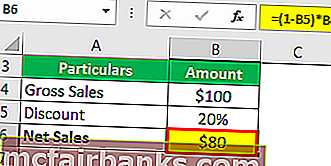

נוסחת מכירות גולמית - דוגמה מס '5

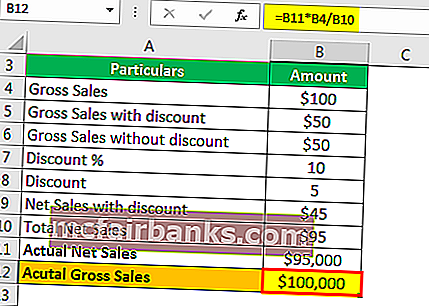

המכירות נטו של Brickworks Inc. היו 80,000 $. ניתנה הנחה של 20% על מכירות ברוטו. חשב מכירות ברוטו.

פִּתָרוֹן:

נניח שמכירות ברוטו הן 100 דולר. אם ניתנת הנחה של 20%, עלינו לחשב את המכירות נטו.

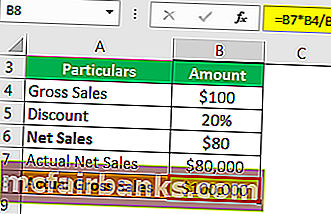

שלב 1: הכנס את הנוסחה לתא B6 כדי לקבל את המכירות נטו בהנחה.

שלב 2: הכנס את הנוסחה = B7 * B3 / B5 בתא B8.

אז, המכירה ברוטו בפועל תהיה 100,000 דולר.

רלוונטיות ושימוש

מכירות גולמיות אינן קובעות את רמת הרווחיות של עסק. אבל, יש סיכוי גבוה שגידול במכירות ברוטו מעלה את רמת הרווחים של העסק. עם זאת, לא תמיד זה יכול להיות המקרה.

מכירות ברוטו נותנות את הסכום הכולל של הכסף שמתקבל ממכירות. זה עוזר בחישוב יחסים כמו שולי רווח גולמי. אנליסט יכול גם להתוות את ההבדל בין מכירות ברוטו למכירות נטו. זה שימושי במיוחד כאשר מתווה על קו מגמה. במקרים מסוימים, עשוי להיות הבדל הולך וגדל בין מכירות ברוטו למכירות נטו לאורך זמן. זה עשוי להיות אינדיקטור לבעיות איכות - ייתכן שיש כמות גבוהה של סחורות שהוחזרו ובגללן יכול להיות הבדל הולך וגדל.