מהי הלבשת חלונות בחשבונאות?

הלבשת חלונות בחשבונאות מתייחסת למניפולציה שנעשתה על ידי הנהלת החברה בכוונה בדוחות הכספיים על מנת להציג תמונה נוחה יותר של החברה מול משתמשי הדוח הכספי לפני שפורסם הדבר בציבור.

פירוש חלונות בחשבונאות הוא מאמץ שעשתה ההנהלה לשפר את מראה הדוחות הכספיים של החברה לפני פרסומו בפומבי. זוהי מניפולציה של דוחות כספיים כדי להראות תוצאות חיוביות יותר של העסק. זה נעשה כדי להטעות את המשקיעים. חברות וקרנות נאמנות יכולות להשתמש בה.

- זה נעשה כאשר לחברה / עסק יש מספר גדול של בעלי מניות, וההנהלה רוצה להקרין בפני המשקיעים / בעלי המניות שהעסק מסתדר טוב, ורוצה שהמידע הכספי שלהם ייראה מושך אותם.

- זה נעשה כיוון שמצבה הכספי של חברה הוא אחד הפרמטרים הקריטיים, והיא ממלאת תפקיד מכריע בהבאת הזדמנויות עסקיות חדשות, משקיעים ובעלי מניות.

- הלבשת חלונות יכולה להטעות את המשקיעים ובעלי העניין האחרים שאין להם את הידע התפעולי הראוי של העסק.

- בעסקים מטופלים זה לא נעשה כיוון שהבעלים מודעים לביצועי החברה.

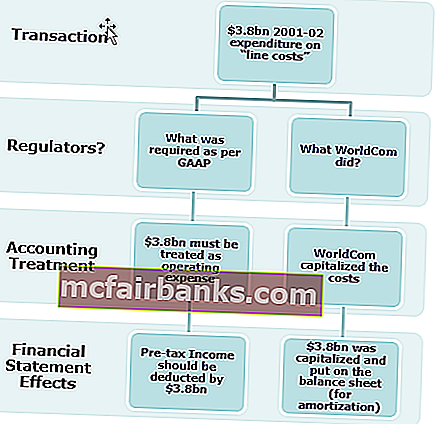

דוגמה להלבשת חלונות (WorldCom)

תיק Worldcom הוא אחת הדוגמאות המפורסמות ביותר להלבשת חלונות, שנעשתה על ידי ניפוח רווחים באמצעות היוון לא תקין של ההוצאות. WorldCom הכריזה על פשיטת רגל ביולי 2002. מנהלי חשבונאות וכספים ראשיים המואשמים בהונאת ניירות ערך.

מטרת הלבשת חלונות בחשבונאות

- בעלי מניות ובעלי מניות פוטנציאליים יהיו מעוניינים להשקיע בחברה אם המראה הפיננסי טוב.

- כדאי לחפש כספים ממשקיעים או להשיג הלוואה כלשהי.

- מחיר המניה של החברה יעלה אם הביצועים הכספיים טובים.

- הימנעות ממס יכולה להיעשות על ידי הצגת תוצאות פיננסיות גרועות.

- כדי לכסות על החלטות הניהול הלקויות שהתקבלו.

- זה משפר את מצב הנזילות של העסק;

- להראות רווח יציב ותוצאות עבור החברה.

- זה נעשה כדי להרגיע את היציבות הפיננסית של החברה למלווים כספיים.

- זה נעשה כדי להשיג תוצאות פיננסיות ממוקדות.

- זה נעשה כדי להציג החזר השקעה טוב.

- להגדלת בונוס הביצועים לצוות ההנהלה על בסיס הרווחים המוגזמים מדי.

- כדי לכסות על מצב העסק בפועל במקרה שהעסק מתקרב לחדלות פירעון.

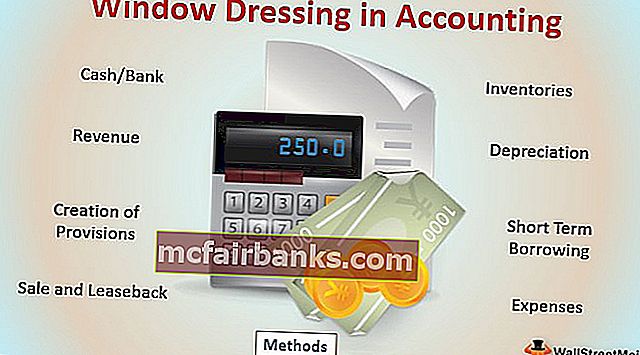

שיטות עיקריות להלבשת חלונות בחשבונאות

- מזומן / בנק: דחיית התשלום לספקים כך שבתום תקופת הדיווח יתרת המזומנים / הבנקים תהיה גבוהה. מכירת הנכסים הישנים, כדי שיתרת המזומנים תשתפר ותציג מצב נזילות טוב יותר, יחד עם זאת יתרת הרכוש הקבוע לא תהיה שונה בהרבה מכיוון שמדובר בנכס ישן עם פחת צבר יותר.

- מלאי: שינוי הערכת השווי של מלאים כדי להגדיל או להקטין את הרווחים.

- הכנסות: חברות מוכרות מוצרים במחיר מוזל או נותנות הצעות מיוחדות להגדלת המכירות בסוף השנה כך שהביצועים הכספיים של החברה ייראו טוב יותר.

- פחת: שינוי שיטת הפחת מפחת מואץ לשיטת פחת ישר כדי שהרווחים ישופרו.

- יצירת הפרשות: בהתאם למושג הזהירות בחשבונאות, זה מחייב רישום הוצאות והתחייבויות בהקדם האפשרי, אך הכנסה רק כאשר היא מומשה או מובטחת. אם נוצרת הפרשה עודפת, היא יכולה להפחית את הרווחים ולהפחית את תשלום המס המקביל.

- הלוואה לטווח קצר : השאלה לטווח קצר מתקבלת כדי לשמור על עמדת הנזילות של הארגון

- מכירה והשכרה: מכירת הנכסים לפני סוף השנה הפיננסית ומשתמשת בכסף למימון העסק ושמירה על מצב הנזילות והשכרתו לטווח ארוך יותר לפעילות העסקית.

- הוצאות: הצגת ההוצאות ההוניות כהוצאות הכנסות כדי להמעיט בערכיות הרווחים;

האמור לעיל הם כמה רעיונות להלבשת חלונות בחשבונאות; ישנן דרכים רבות אחרות בהן ניתן לתפעל את הכספים על פי צרכי הניהול.

הלבשת חלונות נעשית בעיקר בכדי להעלות את מחיר המניה ולגרום למשקיעים פוטנציאליים להתעניין בעסק. מושג זה אינו אתי מכיוון שהוא מטעה, והוא מהווה יתרון לטווח קצר בלבד מכיוון שהוא פשוט לוקח את התועלת מהתקופה העתידית.

איך מזהים הלבשת חלונות בחשבונאות?

ניתן להבחין בהלבשת חלונות בחשבונאות על ידי ניתוח נכון והשוואה של הדוחות הכספיים. יש לבחון כראוי פרמטרים פיננסיים ורכיבים אחרים כדי להבין את מצב העסק.

ניתן לבדוק את הדברים הכספיים של החברה כדי לזהות הלבשת חלונות.

- שיפור ביתרת המזומנים בגלל הלוואות לזמן קצר או תזרים מזומנים מפעילות שאינה תפעולית. יש לבצע את הבדיקה המתאימה על דוח תזרימי המזומנים כדי לבדוק איזו פעילות הביאה לזרם מזומנים.

- גידול או ירידה חריגים בכל יתרת החשבון וההשפעה של אותם כספים

- שינוי במדיניות החשבונאית במהלך השנה כמו שינוי בהערכת המלאי, שינוי בשיטת הפחת וכו '.

- שיפור במכירות עקב הנחות עצומות וגידול בתשלומי המסחר;

סיכום

הלבשת חלונות בחשבונאות היא גישה לטווח הקצר להכנת דוחות כספיים ותיקים שייראו טובים ומושכים יותר מכפי שהם באמת. זה נעשה כדי להטעות את המשקיעים מהביצועים האמיתיים. זהו נוהג לא אתי שכן הוא כרוך בהטעיה, והוא נעשה לטובת ההנהלה.