מהי הכנסה שיורית?

הכנסה שיורית, היא תפיסה נפוצה המשמשת בהערכת שווי וניתן להגדיר אותה כתשואה עודפת הנוצרת על פני שיעור התשואה המינימלי (המכונה לעתים קרובות עלות ההון) של סכום הרווח הנקי.

נוסחת הכנסה שיורית = הכנסה נטו של המשרד - חיוב הון עצמי

איפה,

- חיוב הון = עלות הון עצמי x הון עצמי

צעד אחר צעד חישוב הכנסה שיורית

- חישב את הרווח הנקי או הרווח הנקי של החברה, אשר ניתן להפיק גם מדוח רווח והפסד של החברה.

- חישוב עלות ההון בשיטות שונות אחרות כמו CAPM, גישת אבן בניין, גישת רב-מודלים וכו '.

- קח את הערך בספרים של ההון הרגיל מהמאזן.

- הכפל את שווי ההון העצמי המשותף עם עלות ההון המחושבת בשלב 2.

- כעת נכה את חיוב ההון המחושב בשלב 4 מההכנסה נטו שהופקה בשלב 1, והתוצאה תהיה הכנסה שיורית.

זה מראה בבירור את הרווח הכלכלי ולא רק את הרווח החשבונאי.

דוגמאות

אתה יכול להוריד תבנית Excel זו של נוסחת הכנסה שיורית - תבנית Excel של הכנסה שיוריתדוגמה מס '1

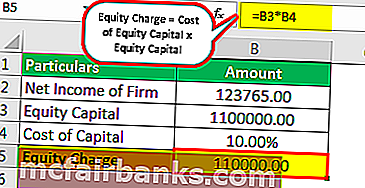

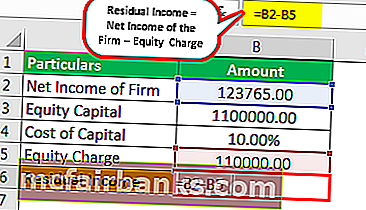

חברת MQR בע"מ הינה חברה רשומה. מתוך רשומות זמינות לציבור, הרווח הנקי של המשרד הוא 123,765 דולר. ההון העצמי של החברה הוא 1,100,000 דולר. בהנחה, עלות ההון של החברה היא 10%, אתה נדרש לחשב את ההכנסה השיורית של החברה.

פִּתָרוֹן

השתמש בנתונים הבאים לצורך חישוב

כעת נחשב חיוב הוני, שאינו אלא עלות ההון העצמי x ההון העצמי, שהם 1,100,000 $ x 10%, שהם 110,000 $.

- חיוב הון = 110000.00

- הכנסה שיורית = הכנסה נטו של המשרד - חיוב הון עצמי

- = 123765.00 - 110000.00

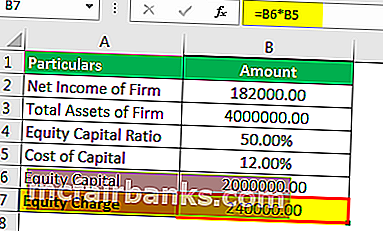

דוגמה מס '2

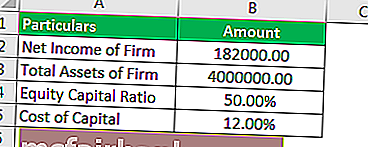

כן, חברת ליסינג בע"מ (YCI), הינה חברה בינונית מבחינת שווי שוק, ולפי רשומות ציבוריות, החברה דיווחה על סך נכסים של 4 מיליון דולר ומבנה ההון של החברה הוא 50%. עם הון עצמי וחמישים% עם חוב. החברה לווה בשיעור ממוצע של 8% לפני מיסים, והריבית יכולה להיחשב בניכוי מס. מכאן שעלות החוב שלאחר המס עבור המשרד היא 5.6%. החברה דיווחה על ה- EBIT שלה, כלומר על רווח לפני ריבית ומסים בסך 400,000 דולר, ושיעור מס הכנסה סטטוטורי הוא 30%. הרווח הנקי לחברה הוא מתחת :

- EBIT של החברה - 400,000 דולר

- חיסור: הוצאות ריבית - 140,000 דולר

- הכנסה לפני מס - 260,000 דולר ארה"ב

- חיסור: מס הכנסה - 78,000 דולר ארה"ב

- רווח נקי של חברה - 182,000 דולר ארה"ב

אתה יכול להניח כי עלות ההון העצמי היא 14%. 182,000 דולר ארה"ב הוא רווח חשבונאי, אך האם הרווחיות של החברה הייתה מספיק תשואה לבעלי המניות שלה? אתה נדרש לחשב את גישת ההכנסה השיורית.

פִּתָרוֹן

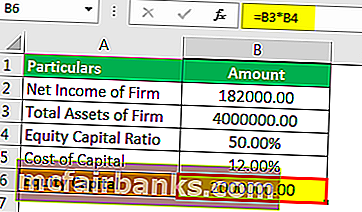

אחת השיטות לחישוב ההכנסה השארית היא הפחתת הרווח הנקי מחיוב הון (במונחים כספיים, עלות ההון, שהיא המשוערת). אנו יכולים לחשב את החיוב על ההון באמצעות הנוסחה הנדונה.

השתמש בנתונים הבאים לצורך חישוב

ראשית, עלינו לחשב הון עצמי

לכן, חישוב ההון העצמי יהיה כדלקמן,

הון כולל = 4,000,000 $ x 50%

- הון עצמי = 2,000,000 דולר ארה"ב

לכן, חישוב חיוב ההון יהיה כדלקמן,

חיוב הון = הון עצמי × עלות הון עצמי

= 2,000,000 $ × 12%

- חיוב הון = 240,000 דולר ארה"ב.

ניתן לחשב הכנסה שיורית באמצעות הנוסחה שלהלן כ,

הכנסה שיורית = הכנסה נטו של המשרד - חיוב הון עצמי

= 182,000 דולר - 240,000 דולר

כפי שנראה מהרווח הכלכלי השלילי, ניתן להסיק כי YCI לא צריכה להרוויח מספיק בכדי לכסות את עלות ההון העצמית. למרות שהחברה רווחית במובן החשבונאי מהמובן הכלכלי, היא גוררת הפסד.

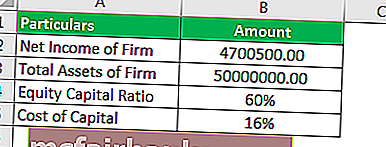

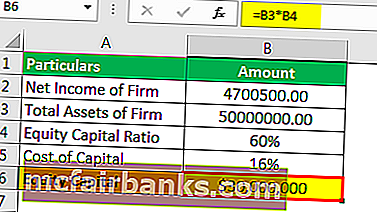

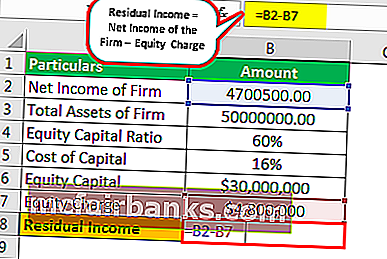

דוגמה מס '3

נראה כי חברה שהוקמה לאחרונה היא חברה מבטיחה למשקיעים ולבעלי המניות. היה לה יחס הון עצמי של 60% ו- 40% חוב. סך נכסי החברה הוא 50,000,000 דולר. הרווח הנקי שדווח היה 4,700,500 דולר. מכיוון שהחברה דורגה כמסוכנת, עלות ההון שהוקצתה לחברה הייתה 16%. אתה נדרש להעריך האם החברה מרוויחה במובן הכלכלי?

פִּתָרוֹן

אחת השיטות לחישוב ההכנסה השארית היא הפחתת הרווח הנקי מחיוב הוני (במונחים כספיים, עלות ההון, שהיא המשוערת).

השתמש בנתונים הבאים לצורך חישוב

ראשית, עלינו לחשב הון עצמי

לכן, חישוב ההון העצמי יהיה כדלקמן,

סך ההון = 50,000,000 $ ארה"ב x 60%

- הון עצמי = 30,000,000 $ ארה"ב

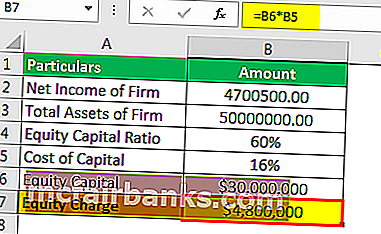

לכן, חישוב חיוב ההון יהיה כדלקמן,

חיוב הון = הון עצמי × עלות הון עצמי

= 30,000,000 $ ארה"ב 16%

- חיוב הון = 4,800,000 דולר ארה"ב

ניתן לחשב הכנסה שיורית באמצעות הנוסחה שלהלן כ,

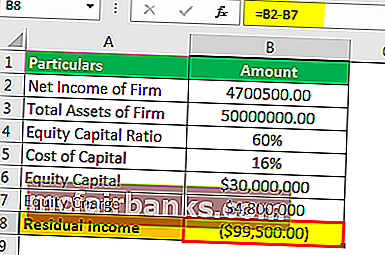

הכנסה שיורית = הכנסה נטו של המשרד - חיוב הון עצמי:

= 4,700,500 דולר - 4,800,000 דולר

כפי שנראה מהרווח הכלכלי השלילי, ניתן להסיק כי AEW לא צריכה להרוויח מספיק בכדי לכסות את עלות ההון העצמית. למרות שהחברה רווחית במובן החשבונאי מהמובן הכלכלי, היא גוררת הפסד.

מחשבון הכנסה שיורית

אתה יכול להשתמש במחשבון זה

| הכנסה נטו של המשרד | |

| חיוב הון עצמי | |

| הכנסה שיורית | |

| הכנסה שיורית = | רווח נקי של המשרד - חיוב הון עצמי |

| 0 - 0 = | 0 |

רלוונטיות ושימושים

דוח רווח והפסד שהוכן באופן מסורתי היה לשקף את הבעלים או בעלי המניות את הרווחים העומדים לרשותם. לפיכך, דוח רווח והפסד מתאר רווח נקי לאחר חשבונאות בהוצאות ריבית בגין עלות החוב של ההון. בדוח רווח והפסד לא היה ניכוי בגין דיבידנדים או חיובים אחרים בגין ההון העצמי. מכאן ואילך היה על הבעלים להסיק האם כספיהם מרוויחים כלכלית בתנאים אלה.

מצד שני, הגיוני מבחינה כלכלית, ההכנסה השארית מהווה במפורש את עלות ההזדמנות של בעל המניות ומכאן מפחית את העלות המשוערת של ההון העצמי. שיעור התשואה הנדרש להון הוא העלות השולית של ההון. עלות ההון יכולה להיחשב כעלות שולית מכיוון שהיא תייצג את העלות הנוספת של ההון העצמי, בין אם זה על ידי מכירת יותר אינטרסים של הון עצמי או ייצור פנימי. מושג זה הוא הרוב המשמש בשווי כאשר עדיפה גישת ההכנסה השיורית.