משמעות שנת הכספים

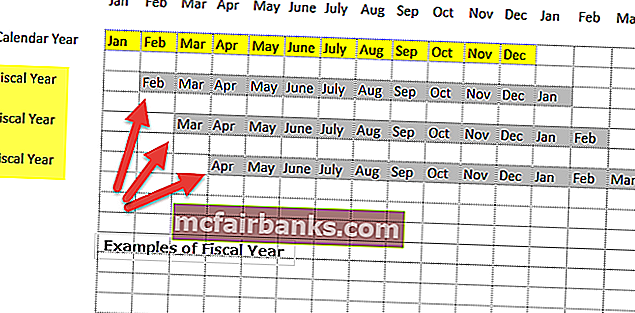

שנת הכספים (FY) מכונה תקופה שנמשכת שנים עשר חודשים ומשמשת לתקצוב, ניהול חשבונות וכל הדיווחים הכספיים האחרים לענפים. חלק משנות הכספים הנפוצות ביותר על ידי עסקים בכל רחבי העולם הן: 1 בינואר עד 31 בדצמבר, 1 באפריל עד 31 במרץ, 1 ביולי עד 30 ביוני ו -1 באוקטובר עד 30 בספטמבר

זה בדרך כלל מסומן לפי השנה בה הוא מסתיים. כך שאם עסק עוקב אחר המחזור הפיננסי של אפריל עד מרץ, אז ה- FY יהיה 2017 לתקופה שבין 1 באפריל 2016 ל -31 במרץ 2017.

לעומת שנת הכספים שנה קלנדרית

ההבדלים בין שנת הכספים לעומת השנה בלוח השנה הם כדלקמן:

- לשעבר הוא מונח חשבונאי ספציפי שלא צריך בהכרח להתחיל ב -1 בינואר השנה וסוף השנה הפיסקלית ב -31 בדצמבר. שנת הכספים יכולה להתחיל בכל נקודה, רק שהיא צריכה להיות תקופה רצופה של שנים עשר חודשים כדי לסיים תקופת חשבונאות אחת. בארצות שונות, יתכן שה- FY לא בהכרח אומר אותה תקופה.

- השנה הקלנדרית, לעומת זאת, תמיד הפחד הפיסקלי מתחיל ביום הראשון של שנה חדשה, כלומר ב -1 בינואר. בכל מדינות, השנה הקלנדרית מתייחסת לאותה תקופה של 12 חודשים רצופים המתחילים ב -1 בינואר ומסתיימים ב -31 בדצמבר.

- חברות מסוימות, במקום זאת, מחליטות לבחור את ה- FY שלהן המורכב משבועות מלאים בלבד. הם מסתיימים ביום מסוים בשבוע. במקרים כאלה, אורך ה- FY אינו בדיוק שתים עשרה חודשים. במקום זאת, חלק משנות הכספים אורכות חמישים ושניים שבועות ואילו חלקן אורכות חמישים ושלושה שבועות.

יתרונות

- אחד הגורמים המכריעים העיקריים עבור חברות בעת בחירת ה- FY שלהם הוא מחזור העסקים שלהם. יש ענפים שרואים מקבילה במחזור העסקים שלהם עם השנה הקלנדרית שכן היא מתאימה להם יותר. במקרה כזה הם בוחרים לבחור את השנה הקלנדרית כתקופת הדיווח שלהם במקום FY

- עבור ענפים אחרים, בחירה טובה יותר עשויה להיות לעקוב אחר FY כתקופת החשבונאות שלהם מכיוון שהחברות מוצאות כבלתי מניב לעקוב אחר השנה הקלנדרית לדיווח שמגיע עם התאמות לאי התאמה בתקופת החשבונאות ומחזורי העסקים שלהן.

- בתי ספר ומכללות, למשל, מעדיפים לבחור ב- FY (החל מסביבות יוני) כתקופת החשבונות שלהם. הסיבה לכך היא שהתקופה עולה בקנה אחד עם צריכת קבוצות חדשות של סטודנטים.

דוגמה לשנת הכספים

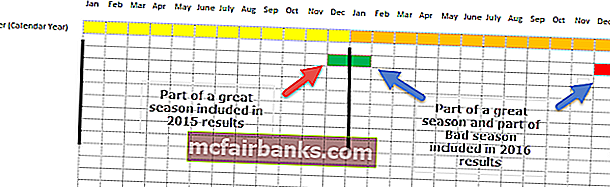

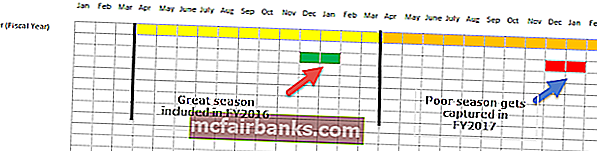

ענפי הקמעונאות, באופן כללי, רואים זינוק בעסקים בעונת החגים של דצמבר וינואר.

אם הקמעונאי בוחר שנה קלנדרית

נניח לצורך העניין כי עונת החגים 2015 (דצמבר 2015 וינואר 2016) הייתה יוצאת דופן עבור הקמעונאי ותקופת החגים 2016 (דצמבר 2016 וינואר 2017) הייתה דלה מאוד.

כאשר משווים בין שתי העונות, הדברים הבאים יקרה.

- חודש ביצועים גבוהים של 15 בדצמבר נכלל בתוצאות הסיום לשנת 2015.

- עם זאת, חודש אחד עם ביצועים גבוהים של ינואר 16 וחודש אחד עם ביצועים נמוכים של דצמבר 16 כלול בתוצאות 2016.

כאשר אנו משווים את תוצאות 2015 לזו של 2016, נציין כי ההשוואה אינה פוריה כלל, מכיוון שההשפעה המלאה של העונתיות אינה נתפסת.

אם קמעונאית לאחר שנת הכספים

אם הקמעונאי בוחר FY שונה מהשנה הקלנדרית (נניח 1 באפריל עד 31 במרץ), אז

- FY2016 יכלול את חודשי הביצועים הגבוהים (15 בדצמבר ו -16 בינואר)

- FY2017 יכלול את החודשים המניבים פחות (16 בדצמבר ו -17 בינואר)

הפעם, כאשר אנו משווים את FY2016 לזו של FY2017, אנו יכולים לעמוד ביעילות בין עונה מצוינת לזו של עונה גרועה, ובכך למעשה לתפוס את העונתיות.

דוגמאות לשנת הכספים - חכם בתעשייה

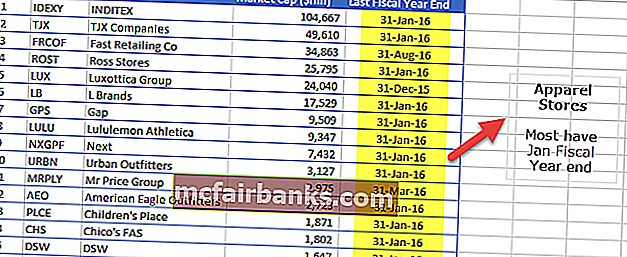

חנויות הלבשה

להלן רשימת ה- FY לחברות הלבשה.

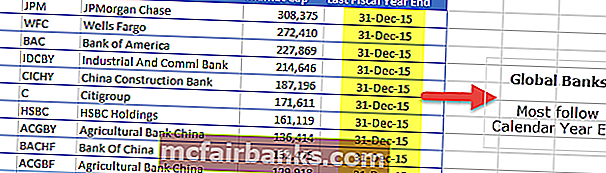

בנקים גלובליים

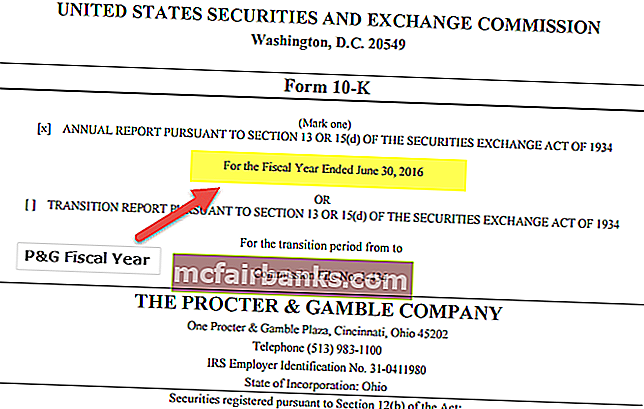

נציין כי מרבית הבנקים עוקבים אחר סוף השנה הקלנדרית למטרות דיווח פיננסי.

מקור: ycharts

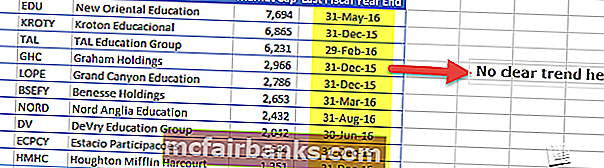

חברות חינוך

נציין כי אין מגמה ברורה בשימוש בדוח הכספי בסוף השנה. חלקן עוקבות אחר השנה הקלנדרית, ואילו לחינוך המזרחי החדש יש סוף מאי ה- 31 במאי. כמו כן, בחינוך DeVry יש סוף יוני 30.