ההבדלים בין שנת הכספים לשנה הקלנדרית

ישנם שני סוגים של שנים השוררים בעולם התאגידי. שנתיים אלה הן שנת כספים ושנה קלנדרית . הדמיון בין שנים אלה הוא כי אלה נמשכות תקופה של 365 ימים בסך הכל או 12 חודשים רצופים. השנה הקלנדרית מתחילה בראשון בינואר ומסתיימת ב -31 בדצמבר בכל שנה ואילו שנת הכספים יכולה להתחיל בכל יום בשנה אך תסתיים בדיוק ביום 365 של אותה שנה. לשתי השנים יש תקופה כוללת של 12 חודשים רצופים.

מהי שנת הכספים?

ניתן להגדיר שנת כספים כשנה בה ארגונים עסקיים / חברות / חברות / גופים מעדיפים להכין את הדוחות הכספיים שלהם לשנה. השנה לא יכול להיות זהה בכל המדינות. בשיטת דיווח של שנת הכספים, חברות עשויות לבחור להכין את הדוחות הכספיים שלהן על בסיס 12 חודשים אחרים ולא זהה לשנה הקלנדרית.

זה 12 חודשים המשמש לחישוב והכנת דוחות כספיים שנתיים ("שנתיים") בעסקים וארגונים אחרים בכל רחבי העולם.

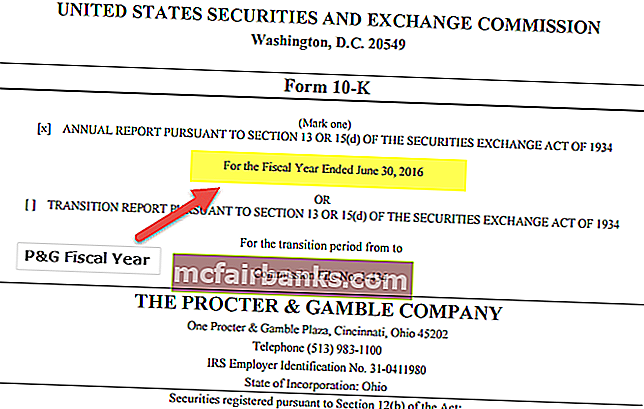

בואו נסתכל על דיווח פיננסי של פרוקטר אנד גמבל (P&G).

נציין כי P&G משתמשת בסוף שנה שונה לצורך דיווח הדוחות הכספיים שלה מזו של קולגייט. P & G משתמשת הכספים לשנה המסתיימת ב -30 ביוני.

מהי שנת לוח שנה?

שנה מוגדרת בפשטות כזמן שלוקח כדור הארץ לבצע מהפכה אחת סביב השמש.

עכשיו, מהי שנה קלנדרית ? באופן כללי, זוהי שנה שמתחילה ביום השנה החדשה של מערכת לוח שנה נתונה ומסתיימת ביום שלפני ראש השנה הבא, ולכן מורכבת ממספר שלם של ימים. ישנן שנים קלנדריות שונות כמו לוח השנה האסלאמי, לוח השנה הגרגוריאני וכו '. אחת מהן נפוצה ביותר בלוח השנה הגרגוריאני. זה מתחיל ב -1 בינואר ומסתיים ב -31 בדצמבר, המורכב מ 365 ימים (366 ימים אחת לארבע שנים).

בשיטת דיווח לשנה קלנדרית, חברות יכינו את הדוחות הכספיים / דוחות הכספיים שלהם לשנה בהתבסס על העסקאות שהתקיימו ב -1 בינואר וישלבו את כל שאר העסקאות שהתרחשו עד 365 ימי השנה שהיא 31 בדצמבר.

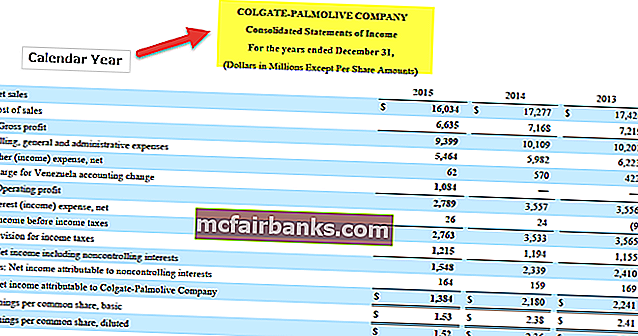

קולגייט מדווחת על דוחותיה הכספיים לשנים שהסתיימו ב -31 בדצמבר. פירוש הדבר שקולגייט משתמש בשנה הקלנדרית (1 בינואר - 31 בדצמבר).

מקרה מקרה של קמעונאים מול לוח השנה לעומת הכספים

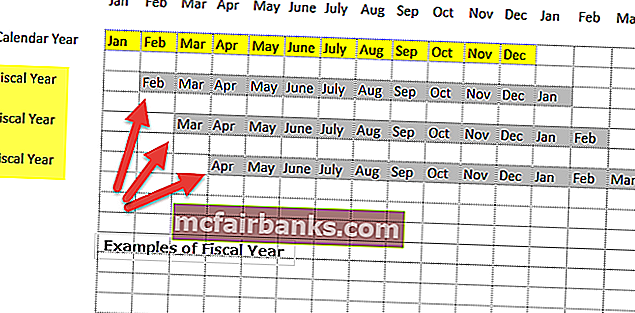

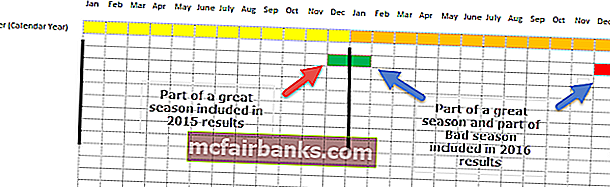

הבה ניקח דוגמה לעסקים של קמעונאות. העונתיות בעסקי הקמעונאות נראית בדרך כלל בחודשי החגים של דצמבר וינואר, שם המכירות בדרך כלל גבוהות יותר מהשאר החודשים.

נניח גם שקמעונאי Coy R מכר פגושים בחודשים דצמבר 15 וינואר 16. עם זאת, הביצועים שלה היו נמוכים יותר בחודשים דצמבר 16 וינואר 17.

מקרה 1 - אם Coy R עוקב אחרי השנה הקלנדרית

אם ההנהלה מכינה את הדוחות הכספיים שלה בשנה הקלנדרית, יהיו לכך שתי השלכות:

- חודש ביצועים גבוהים של 15 בדצמבר נכלל בתוצאות הסיום לשנת 2015

- עם זאת, חודש אחד עם ביצועים גבוהים של ינואר 16 וחודש אחד עם ביצועים נמוכים של דצמבר 16 שולב בתוצאות 2016.

כאשר אנו משווים את תוצאות 2015 לזו של 2016, נציין כי ההשוואה אינה פוריה כלל, מכיוון שההשפעה המלאה של העונתיות אינה נתפסת.

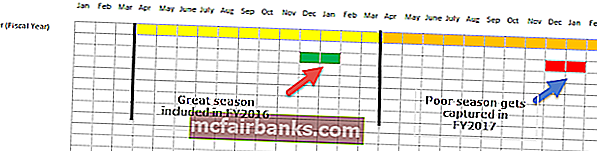

מקרה 2 - אם הקמעונאי עוקב אחר שנת הכספים

אם הקמעונאי בוחר בשנה כספית שונה מהשנה הקלנדרית (נניח 1 באפריל עד 31 במרץ), אז

- FY2016 (1 באפריל 2015 עד 31 במרץ 2016) יכלול את חודשי הביצועים הגבוהים (15 בדצמבר וינואר 16)

- FY2017 (1 באפריל 2016 עד 31 במרץ 2017) יורכב מחודשים עם ביצועים נמוכים (16 בדצמבר ו -17 בינואר)

הפעם, כאשר אנו משווים את FY2016 לזו של FY2017, אנו יכולים לעמוד ביעילות בין עונה מצוינת לזו של עונה גרועה, ובכך למעשה לתפוס את העונתיות.

זו הסיבה ששנת הכספים מועילה.

שנת הכספים לעומת האינפוגרפיות של השנה הקלנדרית

הבדלים עיקריים

- ההבדל הקריטי בין שנת כספים לשנה קלנדרית הוא העובדה שהראשונה יכולה להתחיל בכל יום ולהסתיים בדיוק ביום 365, ואילו השנייה מתחילה בראשון בינואר ומסתיימת ב -31 בדצמבר בכל שנה.

- שנה קלנדרית מתחילה בשנה מסוימת ומסתיימת ביום האחרון של אותה שנה. במקרה של שנת הכספים, סביר להניח ששנתיים שונות ברציפות ייפלו לתקופת דיווח אחת, וזה לעולם לא יקרה במקרה של שנה קלנדרית.

- לדוגמא, חברה מעוניינת לקבל שנת כספים החל מה -1 באפריל 2015, ואותה פעולה עשויה להסתיים ביום 365 ממועד ההתחלה שהוא 31 במרץ, 2016. באופן זה, לחברה שנת כספים שכיסו בהצלחה שנתיים רצופות. במקרה של שנה מעוברת, בשנה קלנדרית תהיה בהכרח שנה מעוברת שהיא תקופה של 365 יום, ואילו בשנה כספית עשויה להיות שנה מעוברת או לא. זה תלוי לחלוטין בתאריכים שנבחרו לתחילת שנת הכספים ולסיומה.

- רמת הקושי והאתגרים העומדים בפני מנגנון ביקורת וחשבונאות יכולים להיות מינימליים במקרה של חברות העוקבות אחר השנה הקלנדרית בהשוואה לחברות העוקבות אחר שנת הכספים.

- קושי ורמת סיבוכים זו העומדים בפני חשבונאות וביקורת יכולים להתמודד על ידי חברות שאינן עוקבות אחר דפוס עקבי של שנת הכספים, או במילים אחרות, חברות ששנת הכספים שלהן משתנה משנה לשנה. זה מקשה עליהם לרשום עסקאות פיננסיות ולקבל את אותה ביקורת עם תשלומים ורישומי מס.

טבלה השוואתית

| בסיס ההשוואה | שנה מעוברת | שנה קלנדרית | ||

| הַגדָרָה | זה 365 ימים שיכולים להתחיל בכל יום בשנה ויסתיימו בדיוק ביום 365 או ביום האחרון של 12 החודשים הרציפים. | זה שנים עשר חודשים שמתחילים ביום הראשון של ינואר ומסתיימים בדיוק ביום האחרון של דצמבר. | ||

| מספר ימים | שנת כספים היא תקופה של 365 ימים בסך הכל; | שנה קלנדרית היא גם 365 יום. | ||

| מספר חודשים | יש לו 12 חודשים רצופים. | יש לה גם תקופה של שנים עשר חודשים רצופים. | ||

| תאריך התחלה | זה יכול להתחיל בכל תאריך כל עוד הוא מסתיים בדיוק ביום 365. | זה מתחיל ב -1 בינואר. | ||

| תאריך סיום | שנת הכספים עשויה להסתיים ב- 365 הימים או בדיוק לאחר השלמת 365 הימים ממועד ההתחלה. | השנה הקלנדרית מסתיימת ב -31 בדצמבר. | ||

| רמת קושי ואתגרים העומדים בפני ביקורת | ניתן לומר שרמת הקושי והאתגרים של ביקורת וחשבונאות תהיה גבוהה אם חברה נוהגת לפי שיטת שנת הכספים ומעדיפה להיות לא עקבית עם משך כל שנה. | רמת הקשיים והאתגרים העומדים בפני חשבונאות וביקורת של חברות העוקבות אחר השנה הקלנדרית היא מינימלית ביותר בהשוואה לחברות העוקבות אחר שיטת שנת הכספים. | ||

| שנה מעוברת | יתכן ותהיה לה שנה מעוברת. | תמיד תהיה לה שנה מעוברת אחת לארבע שנים. | ||

| פַּשְׁטוּת | זה לא כל כך פשוט. | זו אפשרות פשוטה ונוחה. |

דוגמאות

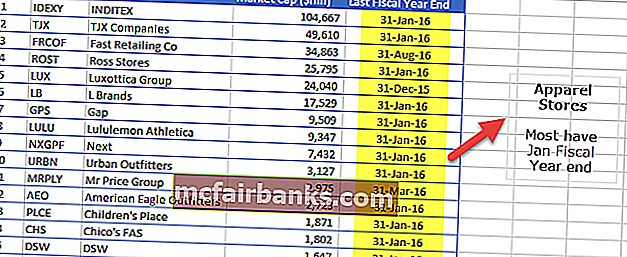

מספר 1 - חנויות הלבשה

הטבלה שלהלן מציגה את 15 החברות המובילות לפי שווי שוק (מיליון דולר) בתחום חנויות ההלבשה. כפי שאנו רואים מהדוגמה של קמעונאים עם דצמבר וינואר החודשים המניבים ביותר, נציין כי מרבית חנויות ההלבשה פועלות בהתאם למדיניות שנת הכספים בסוף ינואר.

מקור: ycharts

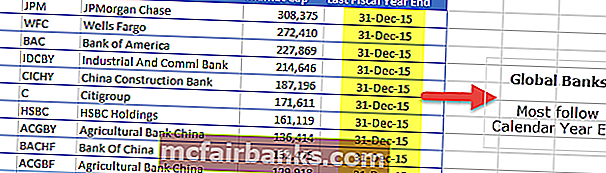

# 2 - בנקים גלובליים

הטבלה שלהלן מציגה את 10 הבנקים הגלובליים המובילים לפי שווי שוק (מיליון דולר). נציין שכולם עוקבים אחר סוף השנה הקלנדרית למטרות דיווח כספי.

מקור: ycharts

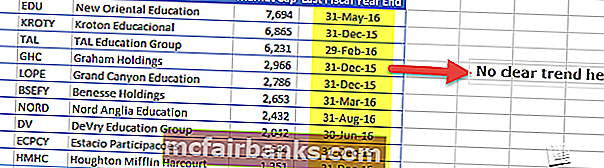

# 3 - מגזר החינוך

הטבלה שלהלן מציגה את 10 חברות החינוך המובילות בארה"ב לפי שווי שוק (מיליון דולר). נציין כי אין מגמה ברורה בשימוש בדוח הכספי בסוף השנה. חלקן עוקבות אחר השנה הקלנדרית, ואילו לחינוך המזרחי החדש יש סוף מאי ה- 31 במאי. כמו כן, לחינוך DeVry יש סוף השנה הפיסקלית ב -30 ביוני.

מקור: ycharts