שאלות ראיון למחקר הון

אם אתה נקרא לראיון מחקר הוני, אתה יכול להישאל כל שאלה מכל מקום. אתה לא צריך לקחת את זה בקלילות כי זה יכול לשנות את קריירת האוצר שלך. שאלות ראיונות בנושא מחקר הון הן שילוב של שאלות טכניות ומסובכות. לכן, עליכם להיות בעלי ידע מעמיק בניתוח פיננסי, הערכת שווי, דוגמנות פיננסית, שוק המניות, אירועים אקטואליים ושאלות ראיונות מתח.

בואו לגלות להלן 20 השאלות המובילות בראיון לחקר המניות שנשאלות שוב ושוב לגבי עמדותיהם של אנליסטים בתחום מחקר המניות.

זו שאלה ראיונית פשוטה למחקר מחקרי הון, ועליכם להזכיר תחילה את ההגדרה של ערך ארגוני ושווי הון עצמי ואז לספר את ההבדלים ביניהם.

ערך ארגוני יכול לבוא לידי ביטוי כדלקמן -

- ערך ארגוני = ערך שוק של מניות משותפות + ערך שוק של מניות מועדפות + ערך שוק של חוב + ריבית מיעוטים - מזומנים והשקעות.

ואילו, נוסחת שווי ההון יכולה לבוא לידי ביטוי כדלקמן -

- ערך הון = שווי שוק + אופציות למניות + ערך הון שהונפק מניירות ערך להמרה - הכנסות מהמרת ניירות ערך להמרה.

ההבדל הבסיסי בין שווי הארגון לשווי ההון הוא הערך הארגוני מסייע למשקיעים לקבל תמונה מלאה של ענייניה הכספיים של החברה; ואילו שווי הון עצמי מסייע להם לעצב החלטות עתידיות.

שאלה 2 - מהם היחסים הנפוצים ביותר לניתוח חברה?ניתן לסווג את השאלה הנפוצה ביותר בנושא ראיונות מחקר. להלן רשימת היחסים הנפוצים לניתוח פיננסי הניתנים לחלוקה לשבעה חלקים -

מספר 1 - ניתוח יחס הפירעון

- יחס נוכחי

- יחס מהיר

- יחס מזומנים

# 2 - יחסי מחזור

- מחזור חייבים

- חייבים של ימים

- מחזור מלאי

- מלאי ימים

- מחזור לחשבונות

- ימי תשלום

- מחזור המרה במזומן

# 3 - ניתוח יחס יעילות תפעולית

- יחס מחזור נכסים

- מחזור נכסים קבועים נטו

- מחזור הון

# 4 - ניתוח יחס רווחיות תפעולית

- שיעור רווח גולמי

- שולי רווח תפעולי

- שוליים נטו

- תשואה על סך הנכסים

- תשואה להון

- דופונט ROE

מס '5 - סיכון עסקי

- מינוף תפעולי

- מינוף פיננסי

- מינוף כולל

# 6 - סיכון פיננסי

- יחס מינוף

- יחס חוב להון

- יחס כיסוי ריבית

- יחס כיסוי שירות החוב

# 7 - סיכון נזילות חיצוני

- פורמולת התפשטות הצעה-שאל

- זו שוב אחת השאלות הנפוצות ביותר בנושא ראיונות מחקר. דוגמנות פיננסית אינה אלא פרויקט הכספים של החברה הוא אופן מאוד מסודר. מכיוון שהחברות שאתה מעריך מספקות רק את הדוחות הכספיים ההיסטוריים, מודל פיננסי זה מסייע לאנליסט המניות להבין את יסודות החברה - יחסים, חוב, רווח למניה ופרמטרים אחרים של הערכת שווי.

- במודל פיננסי, אתה חוזה את המאזן, תזרימי המזומנים ודוח רווח והפסד של החברה לשנים הבאות.

- אתה יכול להתייחס לדוגמאות כמו Box IPO מודל פיננסי ומודל פיננסי Alibaba כדי להבין יותר אודות מודלים פיננסיים.

אם אתה חדש במודל הערכת שווי, אנא עברו הכשרה בחינם בנושא מודלים פיננסיים

- דוגמנות פיננסית מתחילה באכלוס הדוחות הכספיים ההיסטוריים של החברה במתכונת סטנדרטית.

- לאחר מכן, אנו מקרינים את שלוש ההצהרות הללו באמצעות טכניקת מידול פיננסי שלב אחר שלב.

- שלושת ההצהרות נתמכות בלוחות זמנים אחרים כמו לוח החובות והריבית, לוח הצמחים והמכונות והפחתים, הון חוזר, הון בעלי המניות, לוחות זמנים לא מוחשיים והפחתות וכו '.

- לאחר סיום התחזית, אתה עובר להערכת שווי של החברה באמצעות גישת DCF,

- כאן אתה נדרש לחשב תזרים מזומנים חופשי למשרד או תזרים מזומנים חופשי להון ולמצוא את הערך הנוכחי של תזרימי מזומנים אלה כדי למצוא את הערכת השווי ההוגן של המניה.

זו שאלה ראיונית קלאסית למחקר מניות. תזרים מזומנים חופשי לפירמה הוא עודף המזומנים שנוצר לאחר התחשבות בהון החוזר הנדרש וכן העלות הנלווית לשמירה ולחידוש הרכוש הקבוע. תזרים מזומנים חופשי למשרד עובר לבעלי החוב ולבעלי ההון.

תזרים מזומנים חינם לחישוב המשרד או FCFF = EBIT x (שיעור מס אחד) + חיובים שאינם מזומנים + שינויים בהון החוזר - הוצאות הון

תוכל ללמוד עוד על FCFF כאן

שאלה מס '6 - מהו תזרים מזומנים חופשי להון?אף על פי ששאלה זו נשאלת לעתים קרובות בראיונות הערכת שווי, עם זאת, זו יכולה להיות שאלה שצופה לראיון מחקר הוני. FCFE מודד כמה "מזומנים" חברה יכולה להחזיר לבעלי מניותיה ומחושבת לאחר טיפול במיסים, הוצאות ההון ותזרים המזומנים של החוב.

למודל FCFE יש מגבלות מסוימות. לדוגמא, הוא שימושי רק במקרים בהם המינוף של החברה אינו תנודתי ולא ניתן להחיל אותו על חברות עם מינוף חוב משתנה.

נוסחת FCFE = רווח נקי + פחת והפחתות + שינויים ב- WC + Capex + הלוואות נטו

תוכל ללמוד עוד על FCFE כאן.

שאלה 7 - מהי עונת הרווחים? איך היית מגדיר את זה?מופיעים לראיון מחקר הוני? - הקפד להכיר את שאלת ראיון המחקר הזה.

מקור: Bloomberg.com

בענף שלנו חברות יודיעו על תאריך ספציפי בו יצהירו על תוצאות רבעוניות או שנתיות. חברות אלה יציעו גם מספר חיוג באמצעותו נוכל לדון בתוצאות.

- שבוע לפני תאריך ספציפי זה, התפקיד הוא לעדכן גיליון אלקטרוני אשר ישקף את אומדני האנליסט ומדדי המפתח כמו EBITDA, EPS, תזרים מזומנים חופשי וכו '.

- ביום ההכרזה התפקיד הוא להדפיס את ההודעה לעיתונות ולסכם במהירות את נקודות המפתח.

תוכל לעיין במאמר זה כדי ללמוד עוד על עונת ההשתכרות

שאלה מס '8 - כיצד מבצעים ניתוח רגישות בחקר מניות?אחת משאלות ראיון המחקר הטכני

- ניתוח רגישות באמצעות Excel הוא אחת המשימות החשובות ביותר לאחר חישוב השווי ההוגן של המניה.

- ככלל, אנו משתמשים בהנחות המקרה הבסיסיות של שיעורי צמיחה, WACC ותשומות אחרות, המביאות להערכת שווי הבסיס של החברה.

- עם זאת, על מנת לספק ללקוחות הבנה טובה יותר של ההנחות וההשפעה שלה על הערכות השווי, אתה נדרש להכין טבלת סנסטיביות.

- טבלת הסנסטיביות מוכנה באמצעות טבלאות נתונים ב- Excel.

- ניתוח רגישות נעשה באופן פופולרי כדי למדוד את ההשפעה של שינויים בקצב הצמיחה של WACC ושל החברה על מחיר המניה.

- כפי שאנו רואים מלמעלה, בהנחת המקרה הבסיסית של קצב צמיחה של 3% ו- WACC של 9%, שווי הארגון של עליבאבא הוא 191 מיליארד דולר.

- עם זאת, כאשר אנו יכולים להניח את ההנחות שלנו לומר שיעור קצב צמיחה של 5% ו- WACC כ- 8%, אנו מקבלים הערכת שווי של 350 מיליארד דולר!

זו שאלה של ראיונות מחקר לא הוניים. כדי להבטיח שאין ניגוד עניינים, נוצרת "רשימה מוגבלת".

כאשר צוות בנקאות השקעות עובד על סגירת עסקה שהצוות שלנו סקר, איננו רשאים לחלוק דוחות כלשהם עם הלקוחות ולא נוכל לחלוק אף אומדן. הצוות שלנו יוגבל גם משליחת מודלים ודוחות מחקר ללקוחות. לא נוכל להגיב לגופו של עניין או לדחותה.

שאלה מס '10 - מהם המכפילים הנפוצים ביותר בשימוש בשווי?צפו לשאלת ראיון מחקר הוני צפוי זה. ישנם כמה מכפילים נפוצים המשמשים לעתים קרובות בהערכת שווי -

- EV / מכירות

- EV / EBITDA

- EV / EBIT

- P / E יחס

- יחס PEG

- מחיר לתזרים המזומנים

- יחס P / BV

- EV / נכסים

WACC מכונה בדרך כלל עלות ההון של החברה. העלות לחברה בגין הלוואת ההון מוכתבת על ידי המקורות החיצוניים בשוק ולא על ידי הנהלת החברה. מרכיביו הם חוב, הון משותף והון מועדף.

הנוסחה של WACC = (Wd * Kd * (1-tax)) + (We * Ke) + (Wps * Kps).

איפה,

- Wd = משקל החוב

- Kd = עלות חוב

- מס - שיעור מס

- אנחנו = משקל ההון

- Ke = עלות הון

- Wps = משקל המניות המועדפות

- Kps = עלות המניות המועדפות

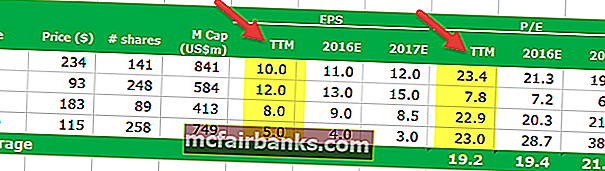

יחס PE נגרר מחושב לפי הרווח למניה בעבר, אולם יחס PE קדימה מחושב באמצעות הרווח למניה. אנא ראה להלן דוגמה של יחס PE נגרר לעומת יחס PE קדימה.

- נוסחת יחס רווח של מחיר נגרר = $ 234 / $ 10 = $ 23.4x

- נוסחת יחס רווח של מחיר קדימה = $ 234 / $ 11 = $ 21.3x

לפרטים נוספים, עיין ב- PE נגרר לעומת PE קדימה

שאלה מס '13 - האם ערך המסוף יכול להיות שלילי?זו שאלה ראיונית למחקר בנושא הון עצמי. שימו לב שזה יכול לקרות אבל רק בתיאוריה. אנא עיין בנוסחה הבאה עבור ערך מסוף

אם מסיבה כלשהי WACC נמוך מקצב הצמיחה, ערך הטרמינל יכול להיות שלילי. חברות בעלות צמיחה גבוהה עשויות לקבל ערכי מסוף שליליים רק עקב שימוש לרעה בנוסחה זו. שימו לב שאף חברה לא יכולה לצמוח בקצב גבוה לתקופת זמן אינסופית. קצב הצמיחה המשמש כאן הוא לקצב צמיחה קבוע שהחברה יכולה לייצר לאורך תקופה ארוכה. לפרטים נוספים, עיין במדריך מפורט זה לערך המסוף

שאלה מס '14 - אם היית מנהל תיקים, עם השקעה של 10 מיליון דולר, איך היית עושה עם זה?שאלה זו של ראיון מחקרי הון נשאלת שוב ושוב.

הדרך האידיאלית לענות על שאלה זו היא לבחור בכמה מניות טובות מניות גדולות, מניות של מכסה אמצע, & מכסה קטנה וכו ') ולהעלות את המראיין בערך. היית אומר למראיין שתשקיע 10 מיליון דולר במניות אלה. עליכם לדעת על מנהלי ניהול המפתח, על מעט מדדי הערכת שווי (מכפילי PE, EV / EBITDA וכו ') ועל מעט נתונים סטטיסטיים תפעוליים של מניות אלה כדי שתוכלו להשתמש במידע לתמיכה בטיעון שלכם.

סוגים דומים של שאלות שבהם היית נותן תשובות דומות הם -

- מה הופך חברה לאטרקטיבית בעיניך?

- שים לי מלאי וכו '.

הסיבה הבסיסית שבגללה ה- PE של חברת ההיי-טק גבוהה יותר היא אולי שלחברת ההיי-טק ציפיות צמיחה גבוהות יותר.

- מדוע זה רלוונטי? מכיוון שקצב הצמיחה הצפוי הוא למעשה מכפיל PE -

- [{(1 - g) / ROE} / (r - g)]

- כאן, g = קצב צמיחה; ROE = תשואה על ההון & r = עלות ההון.

עבור חברות בעלות צמיחה גבוהה, עליך להשתמש ב- PEG Ratio במקום ב- PE Ratio

שאלה מס '16 - מה זה BETA?זוהי אחת מבין 5 השאלות המובילות ביותר בנושא ראיונות מחקרי הון. בטא הוא מדד היסטורי המייצג נטייה לתשואת המניה בהשוואה לשינוי בשוק. בטא מחושבת בדרך כלל באמצעות ניתוח רגרסיה.

בטא של 1 תייצג כי מניה של חברה תהיה ביחס שווה לשינוי בשוק. בטא של 0.5 פירושה שהמניה פחות תנודתיות מהשוק. ובטא של 1.5 פירושה שהמניה תנודתיות יותר מהשוק. בטא היא מדד שימושי אך היא היסטורית. לכן, בטא אינה יכולה לחזות במדויק את העתיד. זו הסיבה שמשקיעים מוצאים לעתים קרובות תוצאות בלתי צפויות באמצעות בטא כמדד.

בואו נסתכל כעת על מגמות בטא של סטארבקס בשנים האחרונות. בטא של סטארבקס פחתה בחמש השנים האחרונות. המשמעות היא שמניות סטארבקס פחות תנודתיות בהשוואה לשוק המניות. נציין כי בטא של סטארבקס עומדת על 0.805x

עוד שאלה ראיונית מחקרית למחקר הוני. EBITDA מייצג רווח לפני ריבית, מיסים, פחת והפחתות. ו- EBIT מייצג רווח לפני ריבית ומסים. חברות רבות משתמשות בכפולות EBITDA בדוחות הכספיים שלהן. הבעיה ב- EBITDA היא שאינה לוקחת בחשבון את הפחת וההפחתות שכן מדובר ב"הוצאות שאינן מזומנות ". גם אם משתמשים ב- EBITDA כדי להבין כמה חברה יכולה להרוויח; ובכל זאת הוא אינו מסביר את עלות החוב והשפעות המס שלו.

מהסיבות הנ"ל אפילו וורן באפט לא אוהב מכפילים של EBITDA ולעולם לא אוהב חברות המשתמשות בו. לדבריו, ניתן להשתמש ב- EBITDA כאשר אין צורך להוציא על "הוצאות הון"; אבל זה קורה לעיתים רחוקות. אז כל חברה צריכה להשתמש ב- EBIT, ולא ב- EBITDA. הוא גם נותן דוגמאות של מיקרוסופט, וול-מארט ו- GE שאינן משתמשות ב- EBITDA.

שאלה 18 - מהן חולשות הערכת שווי PE?על שאלת ראיון מחקרי הון זה להיות קל מאוד לענות. יש מעט נקודות חולשה של הערכת שווי PE גם אם PE מהווה יחס חשוב למשקיעים.

- ראשית, יחס PE הוא פשטני מדי. פשוט קח את המחיר הנוכחי של המניה ואז חלק את זה לפי הרווחים האחרונים של החברה. אבל האם זה לוקח דברים אחרים בחשבון? לא.

- שנית, PE זקוק להקשר כדי להיות רלוונטי. אם מסתכלים על יחס PE בלבד, אין שום משמעות.

- שלישית, PE לא לוקח בחשבון צמיחה / שום צמיחה. משקיעים רבים תמיד לוקחים בחשבון צמיחה.

- רביעית, P (מחיר המניה) אינו מתחשב בחובות. מכיוון שמחיר השוק של המניה אינו מדד גדול לשווי השוק, החוב הוא חלק בלתי נפרד ממנו.

שאלה זו של ראיון למחקר הוני מבוססת על כלכלה בלבד. אתה צריך לחשוב היטב ואז לענות על השאלה.

קודם כל, בואו נבחן את האפשרות הראשונה.

- באופציה הראשונה, מחירו של כל מוצר עולה ב -10%. מכיוון שהמחיר אינו אלסטי, יהיה שינוי זעום בכמות המבוקשת גם אם מחירו של כל מוצר יעלה. אז זה אומר שזה ייצור יותר הכנסות ורווחים טובים יותר.

- האפשרות השנייה היא להגדיל את הנפח ב -10% על ידי הצגת מוצר חדש. במקרה זה, הצגת מוצר חדש צריכה יותר עלויות תקורה וייצור. ואף אחד לא יודע איך יעשה המוצר החדש הזה. כך שגם אם הנפח יגדל, יהיו שני חסרונות - האחד, תהיה אי וודאות לגבי מכירות המוצר החדש ושניים, עלות הייצור תגדל.

לאחר בחינת שתי האופציות הללו, נראה כי האופציה הראשונה תהיה רווחית יותר עבורך, כבעלת זכיינות של KFC.

שאלה מס '20 - כיצד היית מנתח חברת כימיקלים (חברת כימיקלים - מה?)?גם אם אינך יודע דבר אודות שאלה זו של ראיון למחקר הוני, זה הגיוני שהחברות הכימיות מבזבזות הרבה מכספן למחקר ופיתוח. לכן, אם אפשר להסתכל על יחס D / E (חוב / הון), אז יהיה קל יותר לאנליסט להבין כמה טוב החברה הכימית מנצלת את ההון שלהם. יחס D / E נמוך יותר תמיד מצביע על כך שלחברה הכימית מצב בריאותי כלכלי חזק. יחד עם D / E, אנו יכולים גם להסתכל על מרווח הרווח הנקי ועל יחס ההשקעה.