דוגמאות לעלות מוצרים שנמכרו (COGS)

עלויות טובין שנמכרו הן עלויות שקשורות ישירות לייצור טובין ושירותים. עלויות אלה מכונות גם עלות המכירה או עלות השירותים וממלאות תפקיד חשוב מאוד בתהליך קבלת ההחלטות. דוגמאות לעלות טובין שנמכרו כוללות את עלות החומרים, מחירי הסחורות שנרכשו לצורך מכירה נוספת ועלות ההפצה וכו '.

שלושת הדוגמאות המובילות לעלות של מוצרים שנמכרו (COGS)

ניתן להוריד תבנית אקסל זו של עלות מוצרים שנמכרו כאן - עלות תבנית אקסל שנמכרהדוגמה מס '1

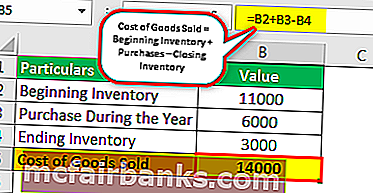

לחברת ABC בע"מ יש את הפרטים הבאים לצורך רישום המלאי לשנה הקלנדרית המסתיימת ב- 31 בדצמבר 2018.

המלאי בתחילת השנה הקלנדרית שנרשמה ב -1 בינואר 2018 הוא 11,000 $, והמלאי בסוף השנה הקלנדרית שנרשמה ב- 31 בדצמבר 2018 הוא 3,000 $. במהלך השנה הקלנדרית, החברה מבצעת רכישות של 6,000 דולר. חישוב עלות הסחורות שנמכרו במהלך השנה הקלנדרית שהסתיימה ב- 31 בדצמבר 2018.

פִּתָרוֹן

על פי הפרטים לעיל, תחושב ה- COGS עבור השנה המסתיימת ב- 31 בדצמבר 2018 עבור חברת ABC בע"מ.

חישוב עלות המוצרים שנמכרו הוא כדלקמן -

נוסחת עלות מוצרים שנמכרו = מלאי מתחיל + קניות - מלאי מסתיים.

עלות טובין שנמכרו = 11,000 $ + 6,000 $ - 3,000 $

עלות טובין שנמכרו = 14,000 $

אָנָלִיזָה

כך שבמקרה הנוכחי, עלות הסחורה שנמכרה על ידי חברת ABC בע"מ לשנה שהסתיימה ב- 31 בדצמבר 2018, הינה 14,000 דולר. מספר זה חיוני עבור החברה מכיוון שהוא יסייע לחברה לקבל החלטה טובה יותר. למשל, נניח שאותו חומר זמין בקצב טוב יותר בשוק. כאן, החברה תשווה מחירים ותעבור לתמחור נמוך באותה איכות המוצר.

לצד הערכת העלות והרווחים, עלות הסחורה שנמכרה תסייע לחברה גם בתכנון הרכישות לשנה הבאה מכיוון שהחברה תדע כי מתוך מלאי ראשוני ורכישה מה שנשאר בחוץ כמלאי סיום. לשנה שלאחר מכן.

דוגמה מס '2

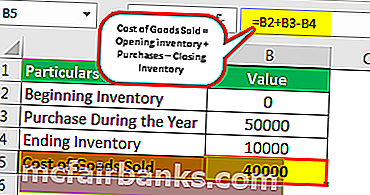

בתחילת השנה הקלנדרית, 2018, חברת XYZ Ltd החלה את פעילותה ברכישת ומכירת הסוללות בשוק. היא ביצעה רכישות בשווי של 50,000 דולר לשנה בתקופה זו. עד סוף השנה היו לה סחורות בשווי 10,000 דולר כמלאי הסגירה. חשב את עלות הסחורה שנמכרה על ידי החברה לשנת סיום.

פתרון: בדוגמה הנוכחית, הפרטים המפורטים הם כדלקמן:

- רכישות במהלך השנה: 50,000 $

- מלאי סיום: 10,000 דולר

עלות חישוב טובין שנמכרו -

עלות טובין שנמכרו = מלאי פתיחה + רכישות - מלאי נסגר

עלות טובין שנמכרו = 0 $ + 50,000 $ - 10,000 $

עלות טובין שנמכרו = 40,000 $

במקרה זה, מכיוון שהפעילות החלה במהלך השנה הנוכחית בלבד, כך שלא יהיה מלאי פתיחה של החברה. לפיכך, הדבר ייחשב לאפס בעת חישוב עלות הסחורה שנמכרה.

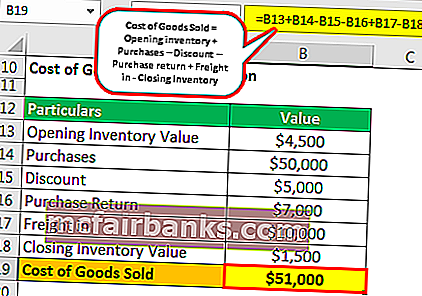

דוגמה מס '3

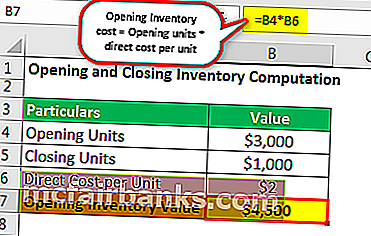

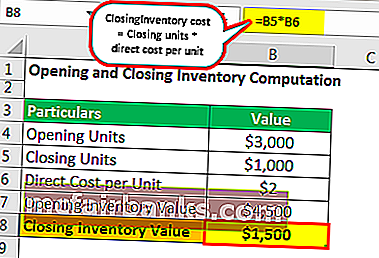

חברת ABC בע"מ מייצרת ומוכרת עוגיות. העלות הישירה של ייצור חבילת עוגיות אחת מגיעה ל -1.5 דולר ליחידה. מלאי הפתיחה של העוגיות הוא 3,000 יחידות. במהלך השנה ביצעה רכישות בשווי 50,000 $ וקיבלה הנחה של 5,000 $ והוציאה 10,000 $ כמשא ההוצאות. מתוך סך הרכישות, רכשות בשווי 7,000 $ הוחזרו למסיבה. בסוף השנה היו לה 1,000 יחידות כמלאי הסגירה. חשב את עלות הסחורה שנמכרה.

פִּתָרוֹן

חישוב עלות מלאי הפתיחה יהיה כדלקמן -

- עלות מלאי פתיחה = יחידות פתיחה * עלות ישירה ליחידה

- עלות מלאי פתיחה = 3,000 * $ 1.5 = 4,500 $

חישוב עלות מלאי סגירה יהיה כדלקמן -

- עלות מלאי סגירה = יחידות סגירה * עלות ישירה ליחידה

- עלות מלאי סגירה = 1,000 * $ 1.5 = 1,500 $

עלות חישוב טובין שנמכרו

- עלות טובין שנמכרו = מלאי פתיחה + רכישות - הנחה –החזר רכישה + הובלה בתוך - מלאי נסגר

- עלות טובין שנמכרו = 4,500 $ + 50,000 $ - 5,000 $ - 7,000 $ + 10,000 $ - 1,500 $

- עלות טובין שנמכרו = 51,000 דולר

ניתוח : עלות הסחורה שנמכרה על ידי החברה היא 51,000 $. תשואה וקצבאות מנוכים בזמן חישוב עלות הסחורה שנמכרה עם החזרתם ללקוחות. ההנחה שהתקבלה מפחיתה את עלות הרכישה ומכאן מופחתת מעלות הסחורה שנמכרה. הובלה פנימית היא ההוצאה הישירה שנגרמה לרכישת החומר ובכך מתווספת תוך חישוב עלות הסחורה שנמכרה.

סיכום

המונח החשבונאי, המשמש לתיאור ההוצאות שנוצרו ליצירת טובין או להשגת טובין למכירתו, מכונה עלות הסחורה שנמכרה. זה כולל עלויות ישירות בלבד. העסקים העוסקים במכירת המוצרים יכולים לרשום רק את עלות הסחורה שנמכרה בדוח רווח והפסד. בעת חישוב עלות הסחורה שנמכרה, יש לכלול רק את המלאי שנמכר בתקופת החשבונאות הנוכחית.

עלות הסחורה שנמכרה מוצגת בדוח רווח והפסד. יש לקחת זאת כהוצאה תוך ניתוח תקופת חשבונאות זו. כאשר עלות הסחורה מופחתת מסך ההכנסות, התוצאות יהיו הרווח הגולמי. עלות הסחורה שנמכרה תואמת להכנסות שנצברו ממכירת הסחורה, תוך התחשבות בעקרון ההתאמה של חשבונאות. בעת חישוב עלות הסחורה שנמכרה, יש לדאוג לשיטות המלאי בהן משתמשת החברה לצורך הערכת המלאי מכיוון שהיא יכולה לתת את העלות השונה של הסחורה שנמכרה עבור חברות זהות.