דוח הכנסה בגודל משותף מציג כל פריט ושורה הזמין בדוח רווח והפסד של החברה בצורה של אחוז מכירות יחסי ועוזר בניתוח הפריטים המניבים את רווחי החברה.

מהו ניתוח דוחות הכנסה נפוצים?

המונח "דוח רווח והפסד בגודל נפוץ" מתייחס להצגת כל פריטי השורה בדוח רווח והפסד בעמודה נפרדת בצורה של אחוזים יחסית מכלל המכירות בעיקר. זה לא סוג אחר של דוחות רווח והפסד, אבל זה רק סוג אחד של טכניקה המשמשת מנהלי פיננסים לניתוח דוח רווח והפסד של חברה.

- בניתוח דוחות כספיים הוא משמש להשוואה בין חברות הפועלות באותם ענפים או שונים או להשוואה בין ביצועי אותה חברה לאורך פרקי זמן שונים.

- יתר על כן, זה עוזר לאנליסט פיננסי לבסס קשר בין כל אחד מהחשבונות בדוח רווח והפסד לבין סך המכירות ובסופו של דבר עוזר לבחון כיצד כל אחד מהחשבונות משפיע על הרווחיות הכוללת.

- מנקודת מבטו של משקיע, זה נותן תמונה ברורה של חשבונות ההוצאות השונים, שמופחתים מסך המכירות לייצור הרווח הנקי.

דוגמאות לפורמט דוחות הכנסה נפוצים

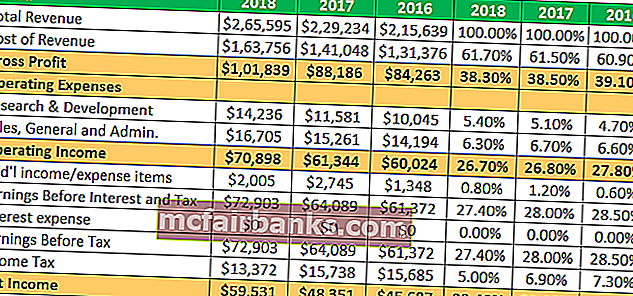

הבה ניקח את הדוגמה של אפל בע"מ כדי להבין את הרעיון ולראות את המגמה בפיננסים של שלוש השנים האחרונות.

סך הכל במיליונים

לדוגמא, ניתן לראות כי שולי הרווח הגולמי ושולי הרווח התפעולי היו יציבים למדי בשלוש שנות הכספים האחרונות. עם זאת, הרווח הנקי היה עד לשיפור קל באותה תקופה. אנליסט יכול לצלול עמוק יותר כדי לקבוע את הסיבה מאחורי אותה כדי ליצור תובנה משמעותית יותר.

כאן תוכלו להוריד את תבנית האקסל המפורטת.

פורמט גודל נפוץ של דוח רווח והפסד של קולגייט

- מרווח הרווח הגולמי של קולגייט תמיד נשאר מעל 50% בכל השנים הללו.

- הוצאות ה- SG&A ירדו מ -36.1% בשנת 2007 ל -34.1 בשנת 2005.

- שיעורי המס האפקטיביים עלו ל 44% בשנת 2015 בהשוואה לממוצע של 32-33% בשנים קודמות.

- הרווח התפעולי צנח משמעותית בשנת 2015.

- הרווח הנקי ירד באופן משמעותי פחות מ -10%.

היתרונות של ניתוח דוחות הכנסה נפוצים

- A עוזר למשתמש פיננסי להבין את דוח רווח והפסד בצורה ברורה יותר מבחינת היחס או האחוז של כל פריט בדוח רווח והפסד כאחוז מסך המכירות של החברה.

- זה עוזר לאנליסט לברר את המגמה ביחס לאחוז האחוז של כל פריט בדוח רווח והפסד ולהשפעתם על הרווח הנקי של החברה.

- אנליסט פיננסי יכול להשתמש בדוח רווח והפסד בגודל נפוץ כדי להשוות את הביצועים הכספיים של גופים שונים במבט אחד, מכיוון שכל פריט מתבטא במונחים של אחוז מסך המכירות.

חסרונות

- מומחים פיננסיים רבים רואים בדוח ההכנסה הנפוץ חסר תועלת מכיוון שאין שיעור סטנדרטי מאושר של כל פריט לסך המכירות.

- אם שנה אחר שנה הכנת דוח רווח והפסד של חברה מסוימת אינה בסיס עקבי, אזי כל מחקר השוואתי של דוח רווח והפסד משותף עלול להיות מטעה.

הַגבָּלָה

- זה לא עוזר בתהליך קבלת ההחלטות מאחר ואין שיעור סטנדרטי מאושר ביחס למרכיב דוח רווח והפסד כאחוז מסך המכירות.

- במקרה של חוסר עקביות בעריכת הדוחות הכספיים עקב שינויים בעקרונות חשבונאיים, מושגים, מוסכמות. דוח הכנסה בגודל נפוץ הופך להיות די לא רלוונטי.

- אי אפשר להתעלם מההשפעות של הלבשת חלונות בדוחות הכספיים. עם זאת, היא לא מצליחה להבין את אותו הדבר כדי לספק את ההשפעה בפועל של כל חשבון הוצאות על הרווח הנקי.

- זה גם לא מצליח להבחין בין האלמנטים האיכותניים תוך הערכת ביצועי החברה.

- היא אינה מעבירה רשומות תקינות בתקופות של תנודות עונתיות במרכיבים שונים בדוח רווח והפסד. ככזו, היא אינה מספקת את המידע המדויק למשתמשים הפיננסיים של ההצהרה.

סיכום

לסיכום, ניתן לומר כי דוח הכנסה בגודל נפוץ מאפשר השוואה קלה. זה הופך את הניתוח לקל הרבה יותר כך שהאנליסט יכול לראות מה מביא למעשה לרווח של חברה, ואז להשוות את הביצועים לעמיתיה. זה מאפשר לאנליסט לבדוק כיצד הביצועים השתנו לאורך תקופת הזמן. מנקודת מבט של משקיע, הצהרת הכנסה בגודל נפוץ מסייעת באיתור דפוסים בביצועי החברה שדוח רווח והפסד עשוי לא לחשוף.