מהן הכנסות שאינן מריבית?

ההכנסות שאינן מריבית הן ההכנסות מהבנקים והמוסדות הפיננסיים מפעילויות שאינן ליבה (עמלת עיבוד הלוואות, דמי תשלום מאוחר, חיובי כרטיסי אשראי, דמי שירות, קנסות וכו ') ומשחקות תפקיד חיוני בהן. רווחיות כוללת.

הֶסבֵּר

- פעילויות הליבה של כל בנק או מוסד פיננסי הם קבלת פיקדון ומהפיקדונות שנצברו בנק מלווה כסף. לפיכך, בנק מרוויח הכנסות ריבית על ידי הלוואת כסף ללווים בשיעור גבוה יותר ומשלם ריבית על חשבונות הפיקדון בשיעור נמוך יחסית. ההפרש בין הריבית שנצברה לריבית ששולמה נקרא הכנסה מריבית נטו. לפיכך, במודלים העסקיים הבנקאיים, הכנסות הריבית נטו הן ההכנסות התפעוליות הנוצרות מפעילות הליבה של העסק.

- עם זאת, זה לא מקור ההכנסה היחיד שיש לבנק או למוסד פיננסי במהלך שנת הפעילות. סך ההכנסות של כל בנק או מוסד פיננסי הם סך הכנסות הריבית וההכנסות שאינן מריבית. זרמי ההכנסות האחרים אינם מיוחסים ישירות להלוואת הכסף.

דוגמאות להכנסות שאינן מריבית

- לדוגמא, נניח שבנק XYZ הלווה את סך של 1,000,000 דולר ל- ABC בע"מ בשיעור של 6% רף לאחריות למשך 10 שנים להחזר שווה. נניח שהבנק הרוויח סך הכנסות ריבית בסך 60,000 דולר ארה"ב מ- ABC Inc. עם זאת, בזמן סנקציה של ההלוואה, בנק XYZ גבה 0.5% מסכום ההלוואה בגין עמלת התחלת ההלוואה, תשלום מקדמה של 500 דולר שאר דמי השירות.

- כעת, סכום של 5000 דולר ארה"ב (כעמלת התחלת הלוואה) ו -500 דולר (כדמי שירות אחרים) הם גם הכנסה עבור הבנק, אך 5,500 דולר זה אינו מגיע מחיובי ריבית. לפיכך הכנסה זו מסווגת בספרי בנק XYZ כהכנסות שאינן מריבית.

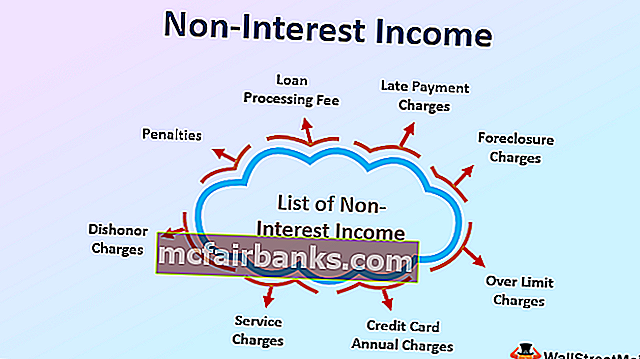

רשימת הכנסות שאינן מריבית לבנקים

רשימת הכנסות שאינן מריבית כוללת הכנסות שהושגו מפעילות חוץ בנקאית של העסק הבנקאי, כגון:

- עמלת עיבוד הלוואות

- עמלת מקור הלוואה

- חיובי תשלום מאוחר,

- חיובי עיקול

- חיובים מוגבלים,

- חיובים שנתיים בכרטיס אשראי,

- תשלום הנפקת המחאות

- חיובי כספים לא מספיקים,

- דמי שירות

- חיובי דישון

- עונשים

מַשְׁמָעוּת

- באופן כללי, עבור כל עסק שמייצר או סוחר טובין, או מספק שירות כלשהו, ההכנסות שאינן מריבית נחשבות להכנסות הנוצרות מפעילות הליבה של העסק כגון מכירת טובין או שירותים. עם זאת, רק במקרה של בנקאות ומוסד פיננסי, הכנסות הריבית נחשבות להכנסות הנוצרות מפעילות הליבה. הסיבה לכך היא שהפעילות התפעולית הקריטית עבור כל בנק או מוסד פיננסי היא קבלת פיקדונות כספים והלוואת כסף. זה נחשב להכנסה מפעילות שאינה תפעולית של העסק.

- עם זאת, זה הופך להיות חשוב משמעותית במהלך ההאטה הכלכלית או המשבר הפיננסי כאשר הבנקים נתקלים בקשיים בהלוואות כספים או כאשר הבנק מלווה כסף בריבית נמוכה יותר. בשל כל אלה, הבנקים מתקשים לשמור על השוליים שלהם. בתרחישים כאלה, תזרים ההכנסות מהכנסות אחרות שאינן מריבית הופך להיות קריטי משמעותית עבור הבנקים לקיזוז ההפסד בגלל שיעור הריבית הנמוך.

- הטבלה הבאה מציגה את המגמה האחרונה של עשר שנים בהכנסות מריבית והכנסות שאינן מריבית של כל הבנקים המסחריים בארה"ב. ניתן לראות בבירור כי כאשר הכנסות הריבית של הבנקים פחתו בשנת 2009 עקב משבר פיננסי, כאשר הבנקים לא היו מוכנים להלוות כסף נוסף, אחוז ההכנסות שאינן מריבית גדל משמעותית.

הכנסות שאינן מריבית כאחוז מהכנסות הריבית

נהגים של הכנסות שאינן מריבית

- היקף השינוי בהכנסות שאינן מריבית נספר על תרחישים כלכליים. הכנסות הריבית תלויות במידה רבה בשיעור הריבית המינימלי הנגבה משווי ההלוואה המאושר. שיעור הריבית נקבע בהתבסס על שיעור הבנצ'ר שקבע הבנק הפדרלי. כעת, כאשר הכלכלה עומדת בפני אתגרים של דפלציה, כאמצעי מניעה הבנק הפדרלי מוריד את הריבית.

- במקרה כזה הבנקים אמורים להעביר את האשראי של הפחתת הריבית לצרכנים. זה נעשה על ידי שינוי שיעור הריבית הנגבית על ההלוואות. זה מוביל לירידה בהכנסות הריבית של הבנק. לקיזוז ההכנסות נופלים הבנקים, הגדל מעט את החיובים המוטלים על עסקאות המהוות הכנסה שאינה ריבית.

- כמו כן, כאשר המשק עובר אינפלציה, כדי לשלוט על עליות המחירים, הבנק הפדרלי מעלה את הריבית על מנת להעלות את עלות ההלוואות. התוצאה היא עלייה בהכנסות הריבית.

- עם זאת, הכנסות שאינן מריבית נופלות מכיוון שהצרכן נמנע מללוות את הכסף בעלות גבוהה יותר של כספים, מה שמביא לירידה בשינויים בהתחלת ההלוואות, בדמי שירות הלוואות, בדמי תשלום מאוחר וכו '

סיכום

ההכנסות שאינן מריבית נוצרות מפעילויות שאינן ליבה של מוסדות בנקאיים ופיננסיים. זה ממלא תפקיד חיוני בסך ההכנסה הכוללת של הבנקים. בעיקר, ההכנסות שאינן מריבית מושפעות מהיקף ההכנסות מריבית.