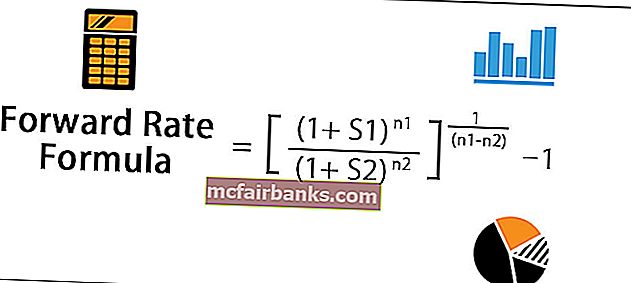

נוסחה לחישוב שער קדימה

נוסחת הריבית הקדמית מסייעת בפענוח עקומת התשואה המהווה ייצוג גרפי של התשואות על אגרות חוב שונות בעלות תקופות בגרות שונות. ניתן לחשב אותו על בסיס שער נקודה בתאריך העתידי הנוסף ותאריך עתידי קרוב יותר ומספר השנים עד לתאריך העתידי הנוסף ותאריך עתידי קרוב יותר.

קצב קדימה = [(1 + S 1 ) n 1 / (1 + S 2 ) n 2 ] 1 / (n 1 -n 2 ) - 1כאשר S 1 = קצב נקודה עד לתאריך עתידי נוסף,

- S 2 = קצב נקודה עד לתאריך עתידי קרוב יותר, n 1 = מספר שנים עד לתאריך עתידי נוסף,

- n 2 = מספר שנים עד לתאריך עתידי קרוב יותר

הסימון לנוסחה מיוצג בדרך כלל כ- F (2,1) שמשמעותו תעריף לשנה בעוד שנתיים.

חישוב קצב קדימה (שלב אחר שלב)

ניתן להפיק אותו באמצעות השלבים הבאים:

- שלב 1: ראשית, קבע את שער הספוט עד לתאריך העתידי נוסף לרכישה או מכירה של נייר הערך והוא מסומן על ידי S 1 . כמו כן, חישבו את המס 'לא. של השנה עד לתאריך העתידי הנוסף והיא מסומנת ב- n 1 .

- שלב 2: לאחר מכן, קבע את שער הספוט עד למועד העתידי הקרוב יותר למכירה או קנייה של אותו נייר ערך והוא מסומן על ידי S 2 . לאחר מכן, חישבו את המספר לא. של השנה עד לתאריך העתידי הקרוב יותר והוא מסומן ב- n 2 .

- שלב 3: לבסוף, חישוב שער החוזר עבור (n 1 - n 2 ) לא. של שנים אחרי n 2 לא. שנים מוצג להלן. קצב קדימה = [(1 + S 1 ) n 1 / (1 + S 2 ) n 2 ] 1 / (n 1 -n 2 ) - 1

דוגמאות

אתה יכול להוריד תבנית Excel זו של פורמולה לשיעור העבר כאן - תבנית פורמולה של קצב העברה של Excelדוגמה מס '1

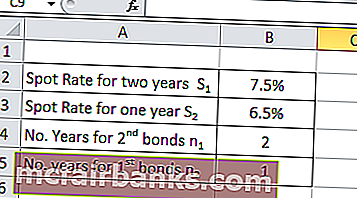

בואו ניקח את הדוגמה של חברת PQR בע"מ שהנפיקה לאחרונה איגרות חוב כדי לגייס כסף לפרויקט הקרוב שלה שיושלם בשנתיים הקרובות. איגרות החוב שהונפקו לפדיון של שנה הציעו 6.5% כתשואה על ההשקעה, ואילו איגרות החוב עם תקופת בגרות של שנתיים הציעו 7.5% כהחזר השקעה. על סמך הנתונים הנתונים, חישבו את שיעור השנה אחת בעוד שנה.

נָתוּן,

- שיעור הספוט לשנתיים, S 1 = 7.5%

- שיעור הספוט לשנה אחת, S 2 = 6.5%

- מספר שנים לאג"ח 2, n 1 = שנתיים

- מספר שנים לאגרות חוב 1, n 2 = שנה

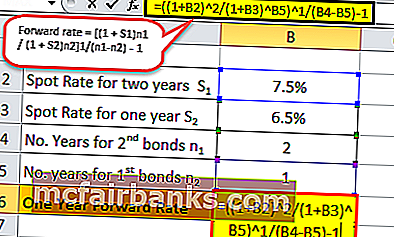

בהתאם לנתונים המפורטים לעיל, אנו נחשב מעתה שיעור של שנה של חברת POR Ltd.

לכן, חישוב שער הפורוורד לשנה אחת מהיום יהיה,

F (1,1) = [(1 + S 1 ) n 1 / (1 + S 2 ) n 2 ] 1 / (n 1 -n 2 ) -

= [(1 + 7.5%) 2 / (1 + 6.5%) 1] 1 / (2-1) - 1

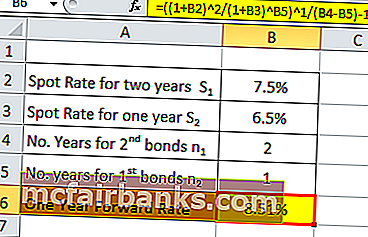

שנה אחת FR שנה אחת מעכשיו = 8.51%

דוגמה מס '2

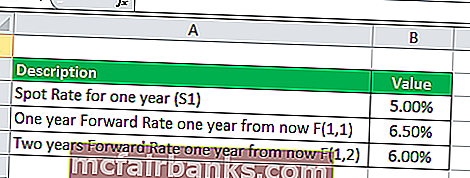

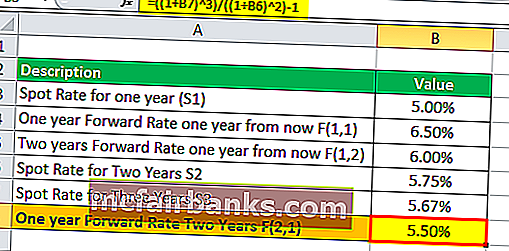

הבה ניקח דוגמא של חברת תיווך שנמצאת בעסק כבר יותר מעשור. המשרד מסר את המידע הבא. הטבלה מציגה תמונת מצב של החישוב המפורט של שער הפורוורד.

- שיעור נקודה למשך שנה, S 1 = 5.00%

- F (1,1) = 6.50%

- F (1,2) = 6.00%

על סמך הנתונים הנתונים, חישבו את שיעור הספוט למשך שנתיים ושלוש שנים. ואז חישבו את שער הפורוורד לשנה בעוד שנתיים.

- נתון, S 1 = 5.00%

- F (1,1) = 6.50%

- F (1,2) = 6.00%

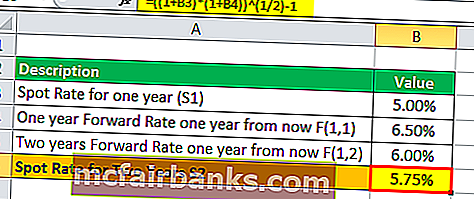

לכן, ניתן לחשב את שער הספוט לשנתיים כ,

S 2 = [(1 + S 1 ) * (1 + F (1,1))] 1/2 - 1

= [(1 + 5.00%) * (1 + 6.50%)] 1/2 -

תעריף נקודה לשנתיים = 5.75%

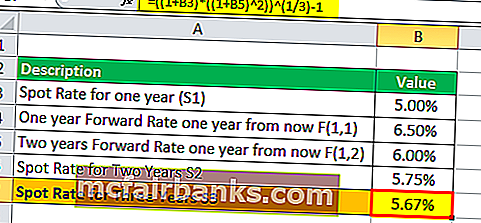

לכן, חישוב שער הספוט לשלוש שנים יהיה,

S 3 = [(1 + S 1 ) * (1 + F (1,2)) 2] 1/3 -

= [(1 + 5.00%) * (1 + 6.00%) 2] 1/3 -

שיעור נקודה לשלוש שנים = 5.67%

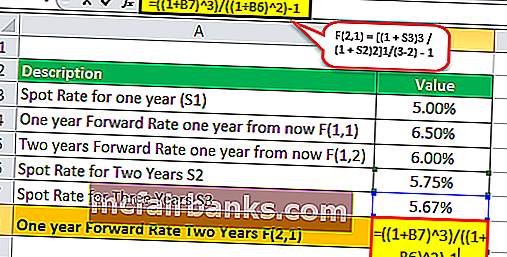

לכן, חישוב שער העתיד לשנה בעוד שנתיים יהיה,

F (2,1) = [(1 + S 3 ) 3 / (1 + S 2 ) 2] 1 / (3-2) -

= [(1 + 5.67%) 3 / (1 + 5.75%) 2] -

רלוונטיות ושימושים

שער הפורוורד מתייחס לשיעור המשמש לניכיון תשלום ממועד עתידי רחוק למועד עתידי קרוב יותר. ניתן לראות זאת גם כקשר הגישור בין שני שיעורי נקודה עתידית כלומר קצב נקודה נוסף וקצב נקודה קרוב יותר. זוהי הערכה של מה שהשוק מאמין שיהיו שיעורי הריבית בעתיד לפדיון משתנה.

למשל, נניח שג'ק קיבל כסף היום והוא רוצה לחסוך את הכסף לרכישת נדל"ן שנה אחת מהיום. כעת, הוא יכול להשקיע את הכסף בניירות ערך ממשלתיים בכדי לשמור על בטיחותם ונזילותם בשנה הבאה. עם זאת, במקרה זה, לג'ק יש שתי אפשרויות: הוא יכול לקנות אג"ח ממשלתיות שתבשיל בשנה אחת, או שהוא יכול לבחור לקנות אג"ח ממשלתי אחר שיבשיל בעוד חצי שנה, ואז לגלגל את הכסף לשש נוספות. אג"ח ממשלתי חודש כאשר הראשון יבשיל.

במקרה ששתי האופציות מניבות את אותה ההחזר על ההשקעה, ג'ק יהיה אדיש וילך עם אחת משתי האופציות. אבל מה אם הריבית המוצעת גבוהה יותר לאג"ח לחצי שנה מאשר לאג"ח לשנה. במקרה כזה, הוא ירוויח יותר כסף על ידי רכישת האג"ח לחצי שנה עכשיו וגלגולו לחצי שנה נוספת. כעת, נכנס לתמונה חישוב התשואה של איגרות החוב לשישה חודשים בעוד חצי שנה. באופן זה, זה יכול לעזור לג'ק לנצל וריאציה כה מבוססת זמן בתשואה.