מהי שיטת עניין יעילה?

שיטת ריבית אפקטיבית משמשת להקצאת הוצאות ריבית לאורך חיי המכשירים הפיננסיים בעזרת ריבית סטנדרטית ושער השוק של מכשיר פיננסי במטרה להגיע לשווי הנקוב של המכשיר הנמכר בהיוון או בפרמיה על ידי צבירה והפחתת הוצאות ריבית לערך הספי של המכשיר הפיננסי על בסיס שיטתי ועקבי בהתאמה.

כאשר שער השוק גבוה משיעור הקופון, אגרות חוב של אגרות חוב נמכרות בהנחה שכן הקונה מוכן לשלם מחיר נמוך יותר ממחיר השוק עבור האג"ח. כאשר שער השוק נמוך משיעור הקופון, אגרות חוב לאג"ח נמכרות בפרמיה. במצב אידיאלי, שיעור הקופון תואם בדיוק לשער השוק, כלומר האג"ח מונפקת לפי ערך נקוב.

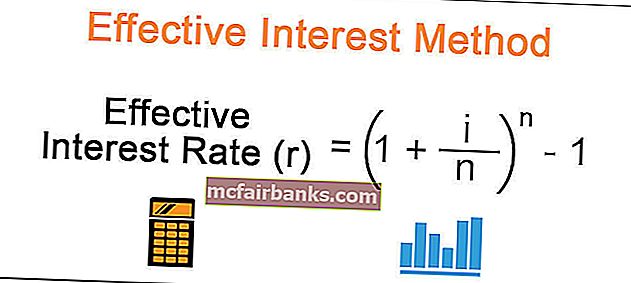

נוסחת שיטת עניין יעילה

הנוסחה לחישוב שיטת הריבית האפקטיבית היא כדלקמן,

ריבית אפקטיבית (r) = (1 + i / n) ^ n - 1איפה,

i = שיעור ריבית (שיעור קופון), n = מספר תקופות בשנה. אם משלמים ריבית חצי שנה, יש לחלק מספר שנים ל -2.

דוגמאות לשיטת עניין יעילה

להלן הדוגמאות לחישוב שיטת הריבית האפקטיבית -

אתה יכול להוריד תבנית Excel זו של שיטת ריבית אפקטיבית כאן - תבנית Excel של שיטת עניין יעילה

דוגמה מס '1 - אגרות חוב / אגרות חוב שהונפקו בהנחה

מכשיר פיננסי המונפק בהנחה פירושו שקונה שילם ערך פחות מהערך הנקוב של המכשיר הפיננסי. בתרחיש כזה ההבדל בין הסכום ששולם לבין הערך בספרים של האג"ח הוא הנחה ומופחת לאורך חיי האג"ח. כל מכשיר פיננסי נושא שיעור ריבית הנקרא שיעור קופון המשולם מדי שנה, חצי שנתי לבעל האג"ח.

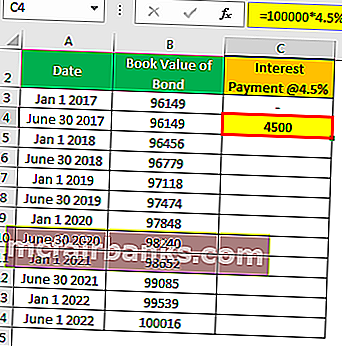

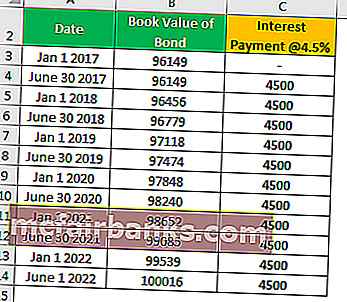

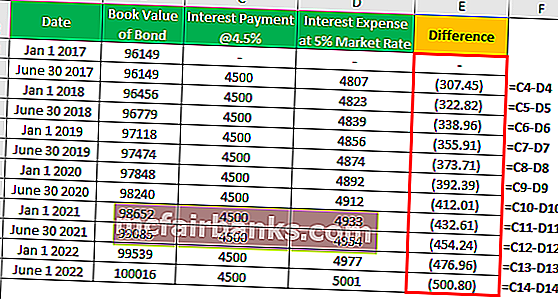

ההפרש בין תלוש / ריבית ששולמה להוזלה שהופחתה הוא צמיחה לשווי האג"ח. בפדיון, נשיאת ערך של איגרת חוב תגיע לערך הנקוב של האג"ח ומשולמת לבעל האג"ח. נניח כי אגרות חוב של 5,000,000 דולר מונפקות בקופון חצי שנתי של 9% בשוק של 10% ב- 96,149 $ בינואר 17 עם תשלום ריבית ביוני ובינואר.

פִּתָרוֹן

חישוב תשלום ריבית

- = 100000 * 4.5%

- = 4500

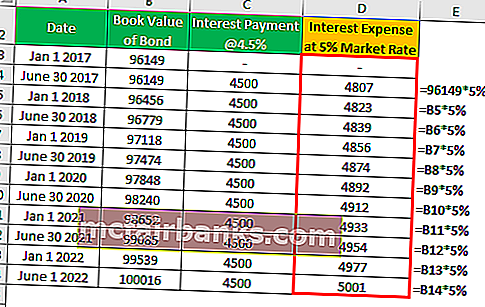

חישוב הוצאות ריבית

ההבדל יהיה כדלקמן -

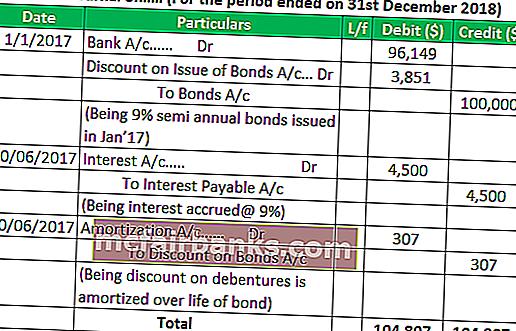

רשומות חשבונאיות לאג"ח המונפקות בהנחה

רשומות דומות יועברו מדי שנה. בתקופת הבגרות, אג"ח יחויב ובנק מיזוג יזוכה בסכום של 100,000 דולר.

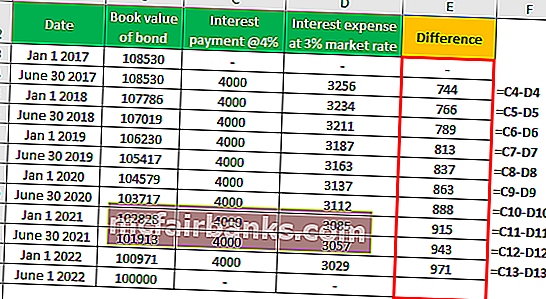

דוגמה מס '2 - איגרות חוב / אגרות חוב שהונפקו בפרמיה

מכשיר פיננסי המונפק בפרמיה פירושו שקונה שילם ערך רב יותר מהערך הנקוב של המכשירים הפיננסיים. בתרחיש כזה ההפרש בין הסכום ששולם לבין הערך בספרים של איגרת חוב הוא פרמיה ומופחת לאורך חיי האג"ח. כל מכשיר פיננסי נושא שיעור ריבית הנקרא שיעור קופון המשולם מדי שנה, למחצית השנה לבעל האג"ח.

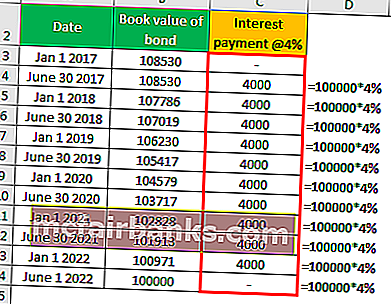

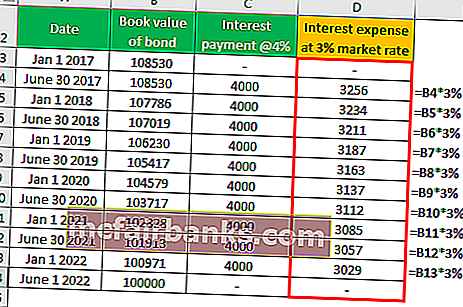

ההפרש בין תלוש / ריבית ששולמה לבין פרמיה שהופחתה הוא הפחתה בערך של איגרת חוב. בפדיון, הערך הנקוב של האג"ח יגיע לערך הנקוב של האג"ח ומשולם לבעל האג"ח. נניח כי אגרות חוב של 5,000,000 דולר מונפקות בקופון חצי שנתי בשיעור של 6% בשוק של 8% $ 108,530 בינואר 17 עם תשלום ריבית ביוני ובינואר.

פִּתָרוֹן

חישוב תשלום ריבית

חישוב הוצאות ריבית

ההבדל יהיה כדלקמן -

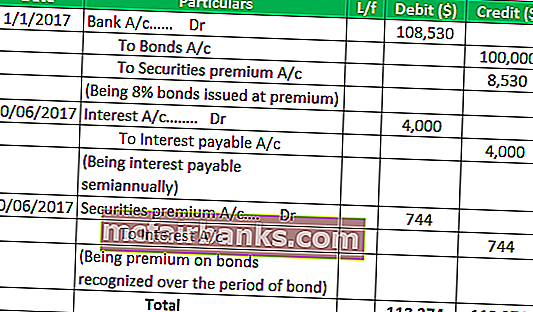

רשומות חשבונאיות לאג"ח המונפקות בפרמיה

רשומות דומות יועברו מדי שנה. בתקופת הבגרות, אג"ח יחויב ובנק מיזוג יזוכה בסכום של 100,000 דולר.

דוגמה מס '3 - איגרות חוב / אגרות חוב שהונפקו לפי נק'

מכשיר פיננסי המונפק לפי נקודה פירושו שהקונה שילם את הערך המדויק עבור המכשירים הפיננסיים. בתרחיש כזה שיעור הקופונים שווה לשיעור השוק. מאחר שנשיאת שווי האג"ח שווה בדיוק לערך הנקוב של האג"ח, שיטת הריבית האפקטיבית אינה חלה. רישומי יומן רגילים יועברו בהנפקת אגרות חוב, צבירה ותשלום ריבית, תשלום סכום הקרן בפדיון.

יישומים מעשיים של שיטת עניין יעילה

- אגרות חוב / אגרות חוב שהונפקו בהנחה ובפרמיה.

- חישוב הערך הנוכחי של פיקדונות הביטחון במסגרת IFRS.

- חישוב הערך הנוכחי של תשלומי חכירה מינימליים במסגרת הסדרי ליסינג.

יתרונות

- אין חיוב פתאומי או הכנסה לחשבון רווח והפסד. ההנחות והפרמיות מתפרסות לאורך חיי האג"ח.

- נהלים חשבונאיים טובים יותר כמו מושג התאמה משמשים בשיטה זו

- ההשפעה העתידית על חשבון הרווח וההפסד ידועה מראש ומסייעת בקבלת תקציב מדויק יותר של הוצאות הריבית.

חסרונות

- שיטה מורכבת יותר משיטת הפחתה בקו ישר.

- לא שימושי לחשבונאות פחת.

סיכום

בהתבסס על הדיון לעיל, אנו יכולים להסיק כי שיטת הריבית האפקטיבית היא דרך מדויקת יותר לחישוב הוצאות הריבית מאשר שיטות אחרות. למרות שלשיטת הריבית האפקטיבית יש מגבלות מסוימות, המושג החשבונאי כמו מושג ההתאמה נוהג בבירור בשיטה זו.