מהו בסיס החשבונאות הצבירה?

חשבונאות צבירה היא העיקרון החשבונאי המקובל ביותר הקובע כי הכנסות מוכרות בעת ביצוע המכירה (ללא קשר למזומן או מכירת אשראי) וההוצאה מותאמת ומוכרת יחד עם ההכנסות המקבילות (ללא קשר למועד בו היא משולמת).

צבירות בחשבונאות הן ההוצאות או ההכנסות שנרשמו על ידי המשרד אך טרם מומשו. במילים פשוטות, הן העסקאות הפיננסיות שכבר נאמדו במחזור החשבונאות הנוכחי והתשלום בגינן יבוצע בעתיד.

הסיבה העיקרית לשימוש בכך היא לקבל תמונה הוגנת ומדויקת של העסק בכל שלב נתון. בואו נגיד שאתם משקיעים רוצים לדעת איפה העסק עומד בנקודת זמן נתונה. אז מה היית רוצה לדעת? היית רוצה לדעת איך העסק מסתדר כרגע, ולא מה העסק יקבל בקרוב. אם חברה משתמשת בצבירת חשבונאות צבירה, אז כמשקיע, לא תהיה לך ספק - האם העניינים האקטואליים של החברה הם המדויקים ביותר או לא.

הוא מציג בדיוק את המתרחש בעסק, לא מה שהעסק ישיג בקרוב. לדוגמא, אם חברה מכרה מוצרים באשראי, היא תראה כמו מכירות גם אם הכסף טרם יתקבל על ידי החברה.

נקודה חיונית נוספת בנושא היא שהיא חלה על עסקים בינוניים עד גדולים, שמרוויחים סכום תזרים מזומנים מכובד בכל שנה.

כיצד עובד חשבונאות צבירה?

בואו נסתכל על כמה דוגמאות חשבונאיות לצבירה מעשית.

דוגמה מס '1 - חשבונות חייבים

ל- Difference Ltd. יש משכורות לתשלום של 40,000 $. כיצד נתייחס אליו לפי בסיס הצבירה של חשבונאות?

ההשפעה של עסקה זו תהיה דו ממדית. זה אומר שצריך לרשום את העסקה הזו בשני מקומות.

ראשית, זה יירשם כהוצאות שכר בדוח רווח והפסד. ואז יטופל בהתחייבות שוטפת ויירשם במאזן החברה.

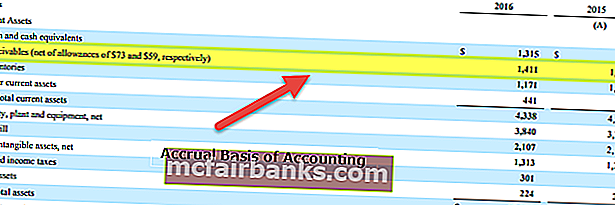

הבה נבחן כעת דוגמה מעשית. להלן תמונת המצב של ההתחייבויות השוטפות של קולגייט. נציין כי קולגייט דיווחה על חשבונות של 1,124 מיליון דולר בשנת 2016 ועל 1,110 מיליון דולר בשנת 2015. חשבונות חייבים מורכבים בעיקר מתשלומי שכר.

מקור: קולגייט SEC תיוק

דוגמה מס '2 - הוצאות ששולמו מראש

ל- Ltd. בע"מ שכר ששולם מראש בסך 100,000 דולר. כיצד נתייחס אליו לפי בסיס הצבירה של חשבונאות?

עסקה זו הפוכה מהדוגמה הקודמת.

נרשום את העסקה בשני מקומות.

ראשית נרשום זאת כהוצאות שכר בדוח רווח והפסד. נרשום גם שכר ששולם מראש תחת הנכסים השוטפים של המאזן.

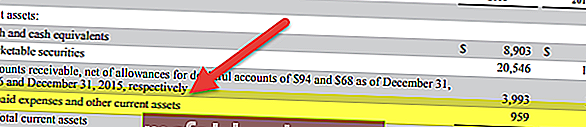

להלן תמונת המצב של מאזן הפייסבוק. נציין כי פייסבוק דיווחה על הוצאות ששולמו מראש בסך 959 מיליון דולר ו -659 מיליון דולר בשנים 2016 ו -2015, בהתאמה.

מקור: הגשת פייסבוק SEC

דוגמה 3 - חשבונות חייבים

חברת Equal Ltd. מכירה בסך 10, 00,000 $. מתוך סך המכירות, 60% הם במזומן. כיצד נתייחס לעסקה זו במסגרת חשבונאות צבירה?

כאן, 40% מהמכירות הן מכירות אשראי. אך מכירות האשראי יטופלו גם כמכירות, והרווח ייווצר על ידי הכללת מכירות המזומנים והאשראי ואז ניכוי עלות הסחורות שנמכרו והוצאות התפעול.

אם זה היה חשבונאות במזומן, לא היינו רושמים את מכירות האשראי.

להלן דוגמא מהמאזן של קולגייט. נציין כי קולגייט דיווחה על חייבים של 1,411 מיליון דולר על 1,427 מיליון דולר בשנים 2016 ו- 2015, בהתאמה.

מקור: קולגייט SEC תיוק

דוגמה מס '4

שקול חברת FMCG שמוכרת מוצרים לחנויות הקמעונאיות. מוצרים אלה הם מוצרים מוגמרים וניתן למכור אותם לצרכנים ושווים 25,000 $. כעת הקמעונאי אינו מבצע את התשלום מראש אך מבטיח לשלם את הסכום ברבעון הבא. בואו ניקח בחשבון את הטבלה שלהלן, המסכמת את השתלשלות האירועים.

מכאן שלמרות שהסכום התקבל ב -1 באפריל עבור הסחורה שנמסרה ב -1 בפברואר, צבירות כאלה יירשמו כחשבונות ב -1 בפברואר עצמה. מאידך, בחשבונאות מבוססת מזומנים הכנסות כאלה נזקפות או נרשמות רק כאשר מתקבל התשלום בפועל.

דוגמה 5

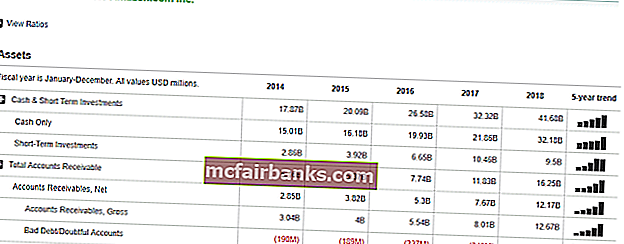

הבה נבחן דוגמה מעשית. עיין בצילום המסך הבא המתאר את הכספים של Amazon.com.

כאן ניתן לראות כי בסעיף חייבי חשבונות רשמה המשרד מספרים מסוימים. תשלומים אלה שהמשרד מצפה לקבל מלקוחותיו בגין השירותים או הסחורה שנמסרה. אך מכיוון שתשלום זה טרם התקבל, קיים סיכון אשראי מכיוון שיש אלמנט של חוסר וודאות ולכן המשרד רשם גם חובות גרועים או חשבונות מסופקים. זהו נוהג חשבונאי טוב ומסייע בהסרת העמימות בהכנסות הצבירה.

יתרונות

- זו גישה הוליסטית: בניגוד לחשבונאות במזומן, חשבונאות צבירה היא מערכת חשבונאית מקיפה. אתה מסכים שעסק אינו עוסק במזומן בלבד. ישנם היבטים רבים שכדאי לקחת בחשבון. על פי מערכת הצבירה, אנו יכולים לרשום את כל העסקאות הכספיות של העסק (מזומנים ואחרים), ואנחנו יכולים גם ליצור דוחות כספיים כמו דוח רווח והפסד, מאזן כדי לקבל מבט הוליסטי יותר על ההתנהלות הכוללת של החברה.

- כמעט ואין פערים / טעויות: מכיוון שהעסקה הכספית נרשמת באופן מיידי תוך כדי התרחשותה, כמעט ואין סיכויים לפערים או אי דיוקים. ומכיוון שהכל מתועד כל הזמן, אם רוצים לעשות ביקורת, המידע זמין.

- רמת הדיוק גבוהה יותר: בניגוד לחשבונאות במזומן, חשבונאות צבירה עוקבת אחר מערכת כניסה כפולה. כלומר חשבון אחד מחויב וחשבון אחר מזוכה. כתוצאה מכך אנו יכולים לראות כיצד צומצם חשבון אחד וחשבון אחר גדל. זה מגביר את רמת הדיוק של חשבונאות, ובהמשך, במהלך ביקורת, הדברים נעשים קלים יותר.

- זה מוכר על ידי חוק החברות: הוא מוכר על ידי חוק החברות, ולכן מספר עצום של חברות עוקב אחר זה.

חסרונות

- מורכב למדי: חשבונאות מזומנים קלות לרישום וקלות לתחזוקה. אך חשבונאות צבירה מסובכת לתיעוד שכן בכל פעם שמתרחשת עסקה פיננסית, צריכה להיות רשומה בספרי החשבונות. וגם תחזוקה של כל מערכת הנהלת החשבונות אינה עבודה קלה.

- הוליסטי אך מאתגר לתחזוקה: לעסק יש היבטים שונים. ואם עסק הוא עצום, ביום אחד צריך לרשום מאות ואלפי עסקאות פיננסיות במסגרת חשבונאות זו. שמירה על כל אלה כל יום, יום אחר יום, אינה עבודה קלה עבור רואה חשבון.