עקומת תשואה

עקומות יעל הם אחד המדדים הבסיסיים ביותר להשפעה על הכלכלה בשל גורמים שונים ומהווים גם גורם חשוב למשק. אולי מכיוון שבאופן אישי אני קצת עמוק בקשרים, לא רבים היו מסכימים עם החלק השני. אך אין ספק שעקומות התשואה מעידות על דברים מרובים לגבי כלכלה ולעיתים על מצב הכלכלה העולמית.

- מבנה תקופת הריבית

תשואות אגרות חוב וריבי ריבית

לפני שאתה צולל לתוכו, אני מניח שאתה בטח יודע מה זה קשר. אם לא, איגרת חוב היא נייר / מסמך המסמל הלוואה שנטל מנפיק האג"ח. מאחר שלוקחים הלוואה, המנפיק משלם שיעור ריבית על קרן האג"ח המכונה שיעור קופון ושיעור התשואה שבעל האג"ח (המלווה) יעשה לאורך חיי האג"ח מכונה התשואה לפדיון (YTM) או תשואת האג"ח. תוכל לחפש בגוגל יותר על יסודות איגרות החוב כמו אג"ח נקוב, אגרות חוב דיסקונט וכו 'ולחזור למאמר זה.

הנקודה השנייה שיש לציין היא שמחירי האג"ח ותשואותיהם נעים ברוב המקרים בכיוון ההפוך. זהו עיקרון בסיסי השולט בשוקי האג"ח בהנחה שכל שאר הדברים שווים. תאר לעצמך שאתה מחזיק באג"ח שמשלמת לך קופון של 10% ומניב או מחזיר 10% על הטנור (אג"ח נקוב). אם ריביות השוק יעלו, תשואת האג"ח תעלה גם היא מכיוון שהמשתתפים ידרשו תשואה גבוהה יותר. איגרות חוב שהונפקו על ידי מנפיקים דומים יתחילו להניב 12%. לפיכך, האג"ח שאתה מחזיק מחזירה הנפקות חדשות מקבילות המפחיתות את הביקוש לאגרות החוב שאתה מחזיק בהניב 10% וחלקן אף עשויות למכור את האג"ח הללו ולהכניס את הכסף לאג"ח המניבות 12%. זה מפחית את מחיר האג"ח שאתה מחזיק שהתרחש עקב עליית תשואות. ירידת מחירים זו דוחפת את תשואת האג"ח ל -12% ובכך תואמת אותה לשוק.בעזרת הגיון דומה נסה להבין מדוע מחיר האג"ח יעלה אם התשואות יירדו. ירידת מחירים זו ועליית מחירים עקב שינויים בשיעורי הריבית (בהתאם למיקום ההתחלתי שנלקח בין אם קניתם או מכרתם את שורט האג"ח) מכונה "סיכון מחיר או סיכון ריבית".

עקומת תשואה

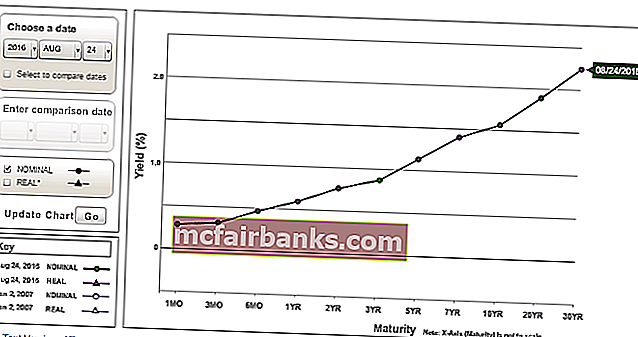

עקומת תשואה היא מגרש של תשואות אגרות חוב של מנפיק מסוים בציר האנכי (ציר Y) כנגד טנורים / תקופות שונות בציר האופקי (ציר X). אך באופן כללי, כששומעים 'מומחים' בשוק מדברים על עקומת התשואה, מתייחסים לעקומת התשואה של האג"ח. נקיטת עקומות לתשואות אג"ח קונצרניות מוזכרות באופן ספציפי. הממשלה מנפיקה איגרות חוב בעיקר למימון הגירעון התקציבי. להלן תרשים עקומת התשואות של איגרות החוב הממשלתיות האיטלקיות והספרדיות, גם כעקומת התשואה הריבונית בתאריך שהוזכר. גם חיפוש אחר עקומות התשואה באינטרנט אינו כל כך קשה.

מקור: Bloomberg.com

הממשלה מנפיקה אג"ח של טנורים שונים. חלקם עשויים להיות קצרי טווח ממש וחלקם עשויים לטווח ארוך ממש. איגרות החוב הקצרות ביותר של טנור נקראות בדרך כלל T-Bills (כאשר 'T' מייצג את האוצר) אשר תקופת הפדיון שלהן פחות משנה. מסמכי T הם בדרך כלל בעלי תקופת פירעון בין שנה ל -10 שנים (שנתיים, 5 שנים, 10 שנים הן כמה מהנפקות T-Note נפוצות). איגרות חוב הן בדרך כלל בעלות הפדיון הארוך ביותר, אך תלויות באופן המסווג בדרך כלל במדינה. ככלל, אגרות חוב בעלות תקופת תקופה העולה על 10 שנים נחשבות לאג"ח T (15 שנים, 20 שנה, 30 שנה, 50 שנים הן הנפקות איגרות חוב נפוצות). לפעמים גם האג"ח ל -10 שנים נחשבת לאג"ח T.

אז מה המסקנה? מונחים אלה משמשים באופן רופף למדי בשוק ולא ניתנת חשיבות רבה לאופן ההתייחסות אליהם. זה סובייקטיבי ולא ממש משנה הרבה אלא אם כן אנחנו מבשלים את זה לגמרי - אתה לא יכול לקרוא טי-ביל זה T-Bond אפילו בטעות. זה יהיה אסון למיניהם! אך אנשים יכולים לומר כי חמש השנים האחרונות או איגרות החוב של כל השנה שהיא מניבות x%.

כדי לקבל את המפרט הנכון, באופן כללי אומרים כי, "USTs ל- 10 שנים (האוצר האמריקני) / מדדי 10 השנים מניבים 1.50% או ה- BTP ל -10 שנים (איגרות חוב איטלקיות) מניבים 1.14% או את חמש השנים האחרונות בבריטניה. הם ב -20% "למשל.

מקור: money.net

בהתחשב בהבנה בסיסית זו של מהי עקומת תשואה, אנו יכולים גם לכנות את עקומת התשואה באופן שונה - ההבדל בתשואות בין אגרת החוב הגבוהה ביותר לטנור. ימין? הנה החלק הסובייקטיבי בו - אג"ח הטנור הגבוהה ביותר תלויה בנזילות, במשותף בקרב משתתפי השוק, בטנור מכובד ובגורמים אחרים. לדוגמה

קודם לכן, נקבע את עקומת התשואה האמריקאית כהפרש בין התשואה ל -30 שנה לשנתיים. עכשיו אחד מכנה את זה כהפרש בין התשואה לעשר לשנתיים. כך זה התפתח. ברור שבמקרה זה, הגרף ייראה אחרת מכיוון שמדובר בפיזור בין נניח, שנתיים והתשואות ל -10 שנים.

שיפוע עקומת תשואה

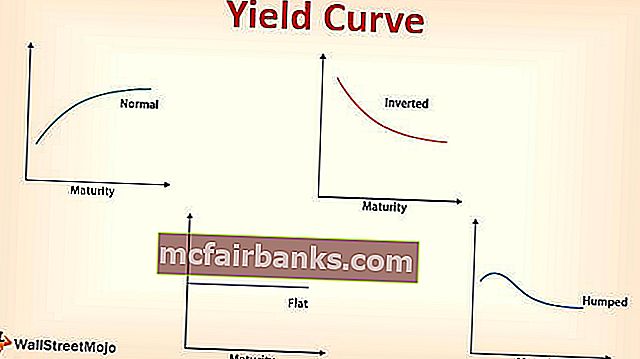

הגרף הקודם וכמעט כל גרף אחר של עקומת תשואה שתראה ייראה 'משופע כלפי מעלה'.

עקומת תשואת שיפוע כלפי מעלה

הסיבה היא פשוטה - זמן הארוך יותר, כך הוא מסוכן יותר. אם אתה לוקח הלוואה בנקאית לשנתיים תצטרך לשלם ריבית נמוכה יותר מאשר הלוואה ל -5 שנים, אשר תהיה פחותה מזו של הלוואה ל -10 שנים. הדבר חל גם על אגרות חוב מכיוון שהם למעשה הלוואות - פרמיה לתקופה. זה גם אינדיקטור לתקינות הכלכלה. עקומת תשואת מדרון כלפי מעלה מצביעה על כך שהכלכלה עשויה לתפקד כרגיל. ככל שהעקומה תלולה יותר, הרושם הוא שהכלכלה תקינה ולא במיתון כמו תרחיש בקרוב. מדוע העקומה מצביעה על מיקום המשק? הממשלה מנהלת את המדינה והכלכלה יחד עם הבנק המרכזי בהתאמה שהוא גם חלק מהממשלה.

מקור: treasury.gov

השיעורים שבהם הם לווים הם בדרך כלל חסרי סיכון ושיעורי ריבית שגובים משתתפים אחרים במשק כמו מוסדות ואנשים פרטיים נקבעים מעבר לשיעורים אלה בשל הסיכון האינהרנטי של הלווה לא להחזיר וכו ', כלומר פריסה על הלוואת הממשלה. תעריפים מתווספים.

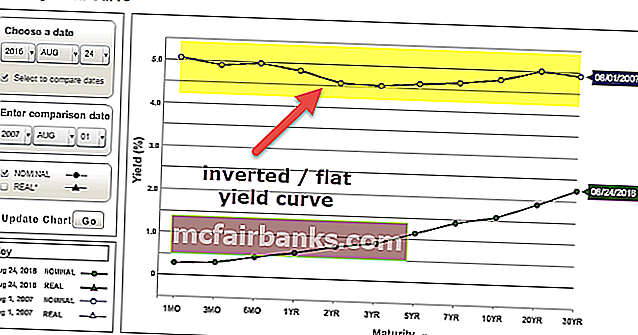

עקומת תשואה שטוחה / הפוכה

אם העקומה שטוחה או הפוכה, זה יכול להצביע על כך שהכלכלה עשויה להיות סגורה או שהיא במיתון כזה. דמיין אם התעריפים הארוכים והשיעורים הקצרים כמעט זהים או שהשיעורים הארוכים נמוכים מהשיעורים הקצרים. מן הסתם מעדיפים ללוות לטווח ארוך, מכיוון שהם ננעלים בשיעור נמוך יותר לאורך זמן, מעיד על כך שמשוואת הסיכון הכללית בין שיעורים ארוכים וקצרים היא מטורפת. ככל שמשקיעים ארוכים יותר מוכנים ללוות לטווח ארוך, כך הסיכוי שיעורי שיעורים אלה יהיה נמוך יותר ויוריד את הביקוש להלוואות בשיעור גבוה יותר בטווח הקצר. הורידו את שיעורי הזמן ארוכים, רוב הסיכויים שהמשק יעבור לאט לאורך זמן ועלול להחליק למיתון אם לא יינקטו צעדים נדרשים. עומקם של אלה מכוסה בתיאוריה של מבנה המונח של ריביות.

מקור: treasury.gov

מבנה טווח הריבית של עקומת התשואה

המונח מבנה הריבית מדבר על השערת הציפיות, תיאוריית העדפות הנזילות ותיאוריית פילוח השוק באופן כללי כדי להסביר את מבנה עקומת התשואה.

תיאוריית הציפיות

- זה נקרא גם תיאוריית הציפיות הטהורות. תיאוריה זו אומרת כי שיעורים ארוכים הם כלי שיעזור לחזות שיעורים קצרים בעתיד.

- אם השיעור לשנה אחת היום עומד על 1%, והשיעור לשנתיים הוא 2%, הרי ששיעור שנה אחת לאחר שנה אחת (שער 1 קדימה לשנה) הוא סביב 3% [1.02 ^ 2 / 1.01 ^ 1 ממוצע פשוט יעשה טוב בקירוב => (1% + x%) / 2 = 2% ויפתר ל- x].

- לכן, היית מקבל את אותה התשואה אם תשקיע באג"ח לשנתיים כפי שהיית עושה בשני אגרות חוב של שנה אחת (אג"ח לשנה היום ומגלגלת אותה באג"ח של שנה לאחר שנה).

המגבלה של תיאוריה זו היא ששיעורים קצרים עתידיים עשויים להיות שונים ממה שמחושב, וגורמים אחרים משפיעים גם על שיעורים ארוכים כמו אינפלציה צפויה. באופן כללי, הריבית לטווח הקצר מושפעת הכי הרבה משינויי הריבית של הבנק המרכזי והריבית לטווח הארוך מושפעת ביותר מהאינפלציה הצפויה. שנית, ההנחה היא כי המשקיעים אדישים להשקיע באגרות חוב בעלות תקופות שונות, שכן נראה כי הסיכון זהה. עקומת תשואת מדרון כלפי מעלה מרמזת כי שיעורי הטווח הקצר ימשיכו לעלות, עקומה שטוחה מרמזת על כך שהשיעורים יכולים להישאר שטוחים או לעלות ועקומת שיפוע כלפי מטה מרמזת על כך שהשיעורים ימשיכו לרדת.

תורת העדפות נזילות

- תיאוריה זו אומרת למעשה כי המשקיעים מוטים להשקיע באג"ח לטווח קצר. למה? כפי שצוין קודם לכן, אגרות חוב ארוכות טווח מסוכנות יותר מאלה שקשורות לזמן קצר בגלל משך הזמן שהכסף הוטל עליו.

- מאחר שמחירי ותשואות האג"ח נעים באופן הפוך, באופן אינטואיטיבי בגלל הסיכון הגבוה באג"ח לטווח ארוך, השינוי במחיר עקב שינויים בתשואות יהיה כבד יותר משינוי המחיר באג"ח לטווח קצר.

- לכן, כדי לקנות אג"ח לטווח ארוך, המשקיע היה מצפה לפיצוי גבוה בהרבה מהאיגרות החוב לטווח קצר מלבד סיכון האשראי של המנפיק.

- ייתכן שהמשקיע לא יחזיק באג"ח עד לפדיון ויתמודד עם סיכון מחיר אם התשואות יעלו למקום בו יצטרך למכור את האג"ח בזול יותר לפני הפדיון. ההחזקה הבאה באגרות החוב לתקופה ארוכה עשויה שלא להיות ריאלית מכיוון שהאג"ח לא יכולה להיות נזילה - אולי לא יהיה קל למכור את האג"ח מלכתחילה אם התשואות יורדות לטובת בעל האג"ח!

- לפיכך פיצוי בגין סיכון מחירים המופיע גם עקב סיכון נזילות הוא התיאוריה הזו. מכאן שהמשקיע דורש פרמיית תשואה ביחס לאגרות חוב לטווח קצר מכיוון שהוא הזכיר את הסיכון שיש להחזיק באג"ח ארוכות טווח.

עקומת תשואת מדרון כלפי מעלה מרמזת כי שיעורי טווח קצר יכולים לעלות, להישאר שטוחים או לרדת. למה? זה תלוי בנזילות. אם הנזילות צמודה, הריבית תעלה ואם היא רופפת, הריבית תרד או תישאר שטוחה. אבל פרמיית התשואה שפקודות אגרות חוב לטווח ארוך צריכות לעלות כדי להפוך את העקומה לשיפוע כלפי מעלה בקרוב. עקומה שטוחה ועקומה הפוכה מרמזים על ירידה בשיעורים קצרים.

תורת פילוח השוק

- תיאוריה זו מבוססת על דינמיקת ביקוש והיצע של מקטעי בגרות שונים של אגרות חוב - לטווח הקצר, לטווח הבינוני ולטווח הארוך.

- ההיצע והביקוש של אגרות חוב במגזרי בגרות מסוימים הם המניעים את התשואות שלהם.

- היצע גבוה / ביקוש נמוך יותר מרמז על תשואות גבוהות יותר והיצע נמוך יותר / ביקוש גבוה יותר מרמז על תשואות נמוכות יותר.

- חשוב גם לציין כי הביקוש וההיצע של אגרות חוב מבוססים גם על תשואות, כלומר תשואות שונות יכולות לרמוז על שינוי הביקוש וההיצע של אגרות חוב.

תורת הגידול המועדפת

- זוהי שלוחה של תיאוריית פילוח השוק האומרת כי משקיעים עשויים להעביר את מקטעי הפדיון הספציפיים המועדפים עליהם אם משוואת תגמול הסיכון מתאימה למטרתם ותסייע בהתאמת התחייבויותיהם.

- במילים אחרות, אם הפרשי התשואה באגרות חוב מחוץ למגזרי הפדיון המועדפים / הכלליים שלהם מועילים להם, אז המשקיעים יכניסו את כספם לאג"ח אלה.

- בתורת פילוח השוק, העקומה יכולה להיות בכל צורה שכן היא תלויה בסופו של דבר היכן המשקיעים רוצים להוציא את כספם לעבודה.

- גם אם משקיעים רבים מתמודדים באופן קבוע עם אגרות חוב ל -10 שנים, אם הם יגלו כי אגרות חוב ל -5 שנים הם זולים, אז הם יצטברו לתוכם.

משמרות ופיתולים

זו רק הקדמה קצרה לתנועות וצורות עקומת התשואה. אתה כבר מכיר את הצורות - משופע כלפי מעלה (תלול), משופע כלפי מטה (הפוך) ושטוח. אלה הם חלק ממהלכי עקומת התשואה. אז בואו נסתכל על המהלכים:

- אם כל התשואות של הטנורים נעות באותה הכמות, הרי שהסטה בעקומה מכונה 'תזוזה מקבילה'. לְמָשָׁל. התשואות 1y, 2y, 5y, 10y, 15y, 20y ו- 30y כולן נעות 0.5%.

- אם כל התשואות של הטנורים לא זזות באותה הכמות, הרי שהסטה בעקומה מכונה 'תזוזה לא מקבילה'.

משמרות לא מקבילות

פיתולים

עקומה תלולה (נפוצה בין שיעורים ארוכים לשיעורים קצרים) או עקומה שטוחה (מרווח דק בין שיעורים ארוכים לשיעורים קצרים).

פַּרְפַּר

בעוד שפיתולים ותזוזות מקבילות מדברים בדרך כלל על מהלכים ישרים, פרפר הוא על העקמומיות. פרפר הוא עקומת צורה גיבנתית. שיעורים קצרים וארוכים נמוכים מהשיעורים האמצעיים.

- פרפר חיובי: כאשר הפרפר מקטין את עקמומיותו ונעשה שטוח יותר. הגיבנת הופכת פחות דבשתית. השיעורים הקצרים, האמצעיים והארוכים נוטים לאותו שיעור בו השיעורים הקצרים והארוכים עולים יותר או יורדים פחות ו / או שהשיעור האמצעי נופל יותר או עולה פחות וגורם לפרפר חיובי.

- פרפר שלילי: כאשר הפרפר מגביר את העקמומיות שלו והופך לדבוש עוד יותר. השיעורים הקצרים והארוכים נופלים יותר או עולים פחות ו / או שהשיעור האמצעי עולה יותר או נופל פחות וגורם לפרפר שלילי.

סיכום

מסיבות ברורות, לא שמתי תמונות של משמרות הפרפר השונות או הקימורים התלולים או הקימורים השטוחים וכן הלאה כי כדאי שתדמיי את זה ותתחילי לחשוב אילו עסקאות סבירות אתה יכול לעשות אם היית מצפה שכל אחת מהן תתרחש בעתיד .

עקומות התשואה כאמור בשלב מוקדם הן בדרך כלל עקומות תשואת החוב הממשלתי. אך יש גם עקומות תשואה של מנפיק חברות, עקומות תשואה מבוססות דירוג אשראי, עקומות LIBOR, עקומת OIS, עקומות החלפה (שהן סוג של עקומת תשואה) ועוד כמה סוגים של עקומות שלא נגעו בהן. גרסה נוספת של עקומות התשואה היא עקומות נקודתיות, עקומות נקודה, עקומות קדימה וכו '. אני מקווה שקיבלת בהירות לגבי יסודות עקומת התשואה. אם יש לך, אתה אמור להיות מסוגל להבין על מה 'מומחים' מדברים לגבי עקומות התשואה.